Olet siis katsonut ’How BlackRock Conquered the World’ tai lukenut ’Kuinka BlackRock valloitti maailman: osan 1., osan 2. ja osan 3.’ ja olet nyt tietoinen siitä, kuinka tämä taloudellinen hirviö, jolla on biljoonia dollareita hallinnoitavia varoja, on valloittanut suuren osan taloudesta. Tiedät, kuinka BlackRock on yksi institutionaalisten sijoittajien huipuista näennäisesti kaikissa suurissa Fortune 500 -yrityksissä, ja ymmärrät kuinka Fink ja jengi hyödyntävät tätä uskomatonta rikkautta hallitakseen poliittista ja sosiaalista valtaa, ohjatakseen teollisuutta ja lopulta ohjatakseen sivilisaation kulkua.

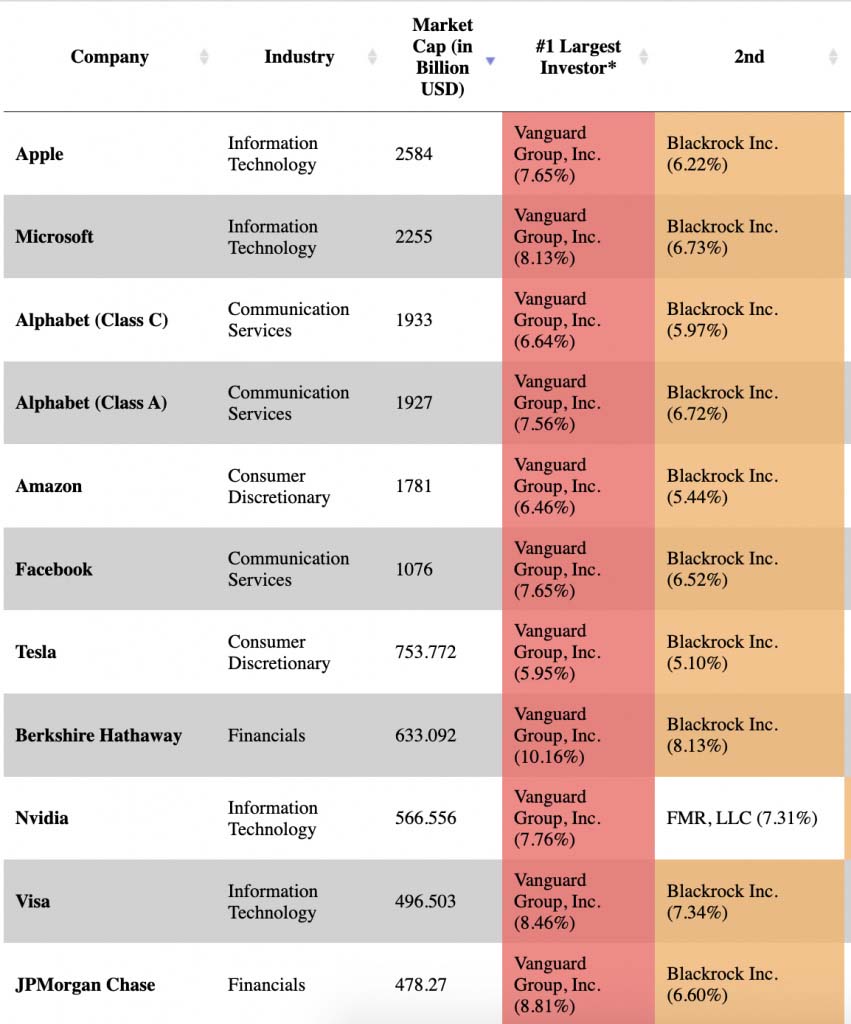

Ja koska katsoit podcastumentin tai luit artikkelit loppuun asti, muistat myös, kuinka huomautin, että suurin institutionaalinen sijoittaja useimmissa näistä yrityksistä ei ole BlackRock, vaan Vanguard Group.

Joten mikä on Vanguard Group? Mistä se tuli? Mitä se tekee? Ja miten tämä taloudellinen kolossi sopii yleiseen BlackRock/ESG/Net Zero -suunnitelmaan (hallitun) talouden tulevaisuudesta? Hyviä kysymyksiä! Kääritään hihat ja ryhdytään vastaamaan niihin.

VANGUARDIN NOUSU

Aivan kuten BlackRockin virallinen historia alkaa finanssimaailman nousevan tähden nöyrtymisellä – BlackRockin perustajan Larry Finkin oletettavasti oppineen arvokkaan oppitunnin riskienhallinnasta menetettyään 100 miljoonaa dollaria yhdellä vuosineljänneksellä First Bostonin investointipankissa – myös Vanguard-tarina alkaa taloushuijauksen sitruunoista limonadiin -tarinalla.

Vanguardin tapauksessa tarina alkaa John Clifton ”Jack” Boglesta, finanssialan titaanista, jonka konservatiivinen sijoituseetos, meille kerrotaan, taottiin suuren laman tulikokeessa. New Jerseyssä toukokuussa 1929 syntyneenä – vain kuukausia ennen suurta pörssiromahdusta, joka pyyhkäisi hänen perheensä omaisuuden, ajoi hänen isänsä alkoholismiin ja johti lopulta hänen vanhempiensa avioeroon – Bogle joutui tarttumaan tehtävään päättäväisesti ja menestymään koulutehtävissään vaikka hän teki erilaisia töitä auttaakseen perhettä pysymään pystyssä.

Todennäköisyydet lyömällä Bogle päätyi saamaan stipendin taloustieteen opiskeluun Princetonissa. Mutta, koska Bogle oli keskimääräinen opiskelija arvostetussa oppilaitoksessa, joka oli täynnä välkkyjä, kunnianhimoisia nuoria ilmiöitä, hän tiesi, että hänen täytyisi tehdä erinomainen opinnäytetyö erottuakseen joukosta. Vannoen kirjoittavansa aiheesta, jota ei ollut koskaan ennen käsitelty, hän löysi opinnäytetyönsä aiheen Fortune-lehden joulukuun 1949 numeron sivuilta: sijoitusrahastoala.

Investopedia kertoo meille, että sijoitusrahastot ovat rahoitusvälineitä, jotka ”kokoavat osakkeenomistajien varoja sijoittaakseen arvopapereihin, kuten osakkeisiin, joukkovelkakirjoihin, rahamarkkinainstrumentteihin ja muihin varoihin”. Niitä oli ollut Yhdysvalloissa eri muodoissaan 1800-luvun lopulta lähtien, mutta kongressi hyväksyi vuoden 1929 osakemarkkinoiden romahduksen jälkeen lakeja – mukaan lukien varsinkin vuoden 1940 sijoitusyhtiölaki –, jotka tasoittivat tietä sijoitusrahastoalan räjähdysmäiselle kasvulle 1900-luvun puolivälissä. Bogle vain sattui lukemaan oikean artikkelin oikeaan aikaan napatakseen ensimmäisen aallon, josta lopulta tulisi taloudellinen tsunami.

Jos Bogle oli toivonut saavansa käännettyä akateemisen uransa ympäri opinnäytetyöllään, hän onnistui. Sen lisäksi, että opinnäytetyö johti magna cum laude -tutkintoon Princetonista, siihen kiinnitti huomion jopa Walter Morgan, perustaja arvostetulle Wellington Fund -rahastolle, joka on ensimmäinen tasapainoinen sijoitusrahasto Yhdysvalloissa. Morgan tarjosi nuorelle taitoniekalle työtä Wellington Management Companyssa, rahastoa hallinnoivassa yrityksessä, ja Bogle oli valmiina matkaan, josta tulisi tarinana kerrottu ura.

Vuonna 1955 apulaisjohtajaksi tullessaan Bogle valvoi yrityksen ja koko sijoitusrahastoalan räjähdysmäisen kasvun aikaa. Hän suostutteli johdon hyödyntämään yleisön kasvavaa kiinnostusta tällaisia sijoituksia kohtaan perustamalla uuden rahaston, joka koostuu pelkästään osakkeista, Wellington Equities Fund -rahaston. Uuden rahaston menestys ja Boglen kova työ vahvisti hänen asemaansa Walter Morganin käsin valittuna seuraajana. Hänestä tuli yhtiön toimitusjohtaja vuonna 1967 ja toimitusjohtaja vuonna 1970.

Se oli päätös, jonka Bogle teki 60-luvun go-go vuosien härkämarkkinoiden huipulla, joka osoittautui myöhemmin hänen suurimmaksi virheekseen. Vuonna 1966 Bogle kohtasi kasvavaa kilpailua uudempien, riskialttiimpien sijoitusrahastojen kanssa, jotka lupasivat sijoittajille suurempia tuottoja kuin tylsät, konservatiiviset Wellingtonin rahastot, ja Bogle fuusioitui Thorndiken, Doranin, Painen ja Lewisin sijoitusneuvontayrityksen kanssa, jotka ovat nousevan Ivest Fund -rahaston johtajia Bostonista.

Kuva: Casimiro PT, Shutterstock.

Mutta Bogle ja hänen uudet kumppaninsa huomasivat nopeasti, että heillä oli erilaiset visiot fuusioituneesta yrityksestä. Joten, kun härkämarkkinat päättyivät 1970-luvulla ja osakemarkkinat romahtivat, kumppanit kokoontuivat yhteen saadakseen hänet erotetuksi Wellington Management Companyn toimitusjohtajan paikalta.

Bogle piti myöhemmin fuusiota uransa suurimpana virheenä ja sitä seurannutta erottamistaan uransa alimmiksi pisteeksi. Mutta irtisanominen toimisi ponnahduslautana Vanguard Groupin luomiselle.

Bogle keksi suunnitelman muuttaa potkujen saamisen sitruuna uuden yrityksen limonadiksi:

Jack vastasi potkuihinsa vetoamalla Wellingtonin rahastojen hallitukseen. Nämä ryhmät olivat erillään Wellington Management Companyn hallituksesta, joka oli juuri erottanut Jackin. Erillään ollessaan rahastojen hallitukset olivat pääosin rahastoyhtiön omaisuutta ja kunkin rahaston hallituksen puheenjohtaja oli perinteisesti rahastoyhtiön toimitusjohtaja. Näin asiat tehtiin sijoitusrahastoalalla. Siitä huolimatta Jack ehdotti, että jokainen hallitus harkitsisi rahastoyhtiön toimintojen haltuun ottamista.

Wellingtonin eri rahastojen hallitukset yhtyivät tähän ajatukseen ja päättivät pitää Jackin puheenjohtajana. Sitten hän ehdotti, että rahaston hallitukset ottavat vastuun omista hallinnollisista palveluistaan – radikaalisti alan normeista poiketen –, joita Wellington Management Company oli tähän asti tarjonnut. Wellington Management pysyisi rahastojen sijoitusneuvojana ja päävakuuttajana, mutta rahastojen rahastoyhtiölle maksamaa palkkiota alennettaisiin miljoonalla dollarilla heijastamaan tätä hallintopalveluiden muutosta.

Wellington Group of Investment Company -yhtiöiden hallituksen hyväksyntä mahdollisti Boglen perustamaan uuden yhtiön, joka ottaisi haltuunsa Wellington Groupin yhdentoista rahaston hallinnon. Hän nimesi sen Vanguard Groupiksi lordi Nelsonin laivaston lippulaivan mukaan, joka osallistui legendaariseen Niilin meritaisteluun.

”Yhdessä Wellingtonin kytkös, ylpeä laivastotraditio, joka ilmeni HMS Vanguardissa, ja nimen kärkipään viittaus olivat enemmän kuin pystyin vastustamaan”, hän selitti myöhemmin.

Yhdellä iskulla Bogle oli luonut kokonaan uuden kokonaisuuden, joka mullistaisi alan: ”keskinäisen” sijoitusrahaston, jossa voitot eivät virtaa rahastoyhtiölle, vaan takaisin rahastoille itselleen, mikä tarkoittaa, että ”käytännön mukaan” Vanguard yritti toimia omakustannushintaan ja siirtää säästöt osakkeenomistajille”.

Boglen oli voitettava vielä yksi este. Rahastojen johtajat päättivät, että Vanguardilla tulee olemaan kapeimmat mandaatit: se huolehtii vain rahastojen hallinnosta, eikä se saa harjoittaa neuvonta- tai sijoitustoimintaa. Bogle ylitti tämän rajoituksen ehdottamalla täysin passiivista rahastoa, jota ei hallinnoida aktiivisesti, vaan joka olisi sidottu S&P 500 -indeksin kehitykseen.

Olisi vähättelyä sanoa, että kokeneiden sijoittajien ensimmäinen reaktio tähän innovaatioon oli halveksiva. ”Bogle’s Folly – Boglen hömpötykseksi” kutsuttua ajatusta sijoittamisesta, ei yhteen yritykseen vaan kokonaiseen indeksiin pilkattiin vuorotellen ”töiden hutiloimisena”, ”keskinkertaisuuden etsintänä” ja – koska se karttaa perinteisen markkinaeetoksen, jossa valitaan voittajat ja pudotetaan häviäjät – ”epäamerikkalaisena”.

Valitettavaa Boglelle, kritiikki ei rajoittunut pelkkään nimittelyyn. Se auttoi myös estämään mahdollisia sijoittajia merkitsemästä rahastoa. Ensimmäisen keskinäisen indeksirahaston, First Index Investment Fund -rahaston 150 miljoonan dollarin merkintätakuu osoittautui liian kunnianhimoiseksi. Todellakin, kun alkuperäinen merkintätakuu saatiin päätökseen elokuussa 1976, rahasto oli kerännyt vain 11 miljoonaa dollaria. Se ei riittänyt edes sijoittamaan kaikkiin viiteensataan S&P 500 -osakkeeseen, kuten rahaston tarkoitus oli. Niinpä rahastonhoitajat päätyivät sijoittamaan 200 parhaaseen osakkeeseen sekä 80 muuhun osakkeeseen, jotka oli valittu edustamaan jäljelle jääneitä 300 osaketta. Siitä huolimatta he ponnistivat eteenpäin ja vuoden loppuun mennessä rahaston varat olivat kasvaneet 3 miljoonalla dollarilla 14 miljoonaan dollariin.

”Boglen hömpötys” kannatti. Kirjaimellisesti. Indeksointimallin suosio kasvoi härkämarkkinoiden aikana 1980-luvun alussa, ja Vanguard toi markkinoille uusia rahastoja, mukaan lukien joukkovelkakirjaindeksirahaston ja kokonaismarkkinarahaston, joka valloitti koko osakemarkkinat miinus S&P 500, hyödyntääkseen idean menestystä.

Nykyään Vanguard Group on maailman suurin sijoitusrahastojen tarjoaja ja toiseksi suurin pörssirahastojen (ETF – exchange-traded fund) tarjoaja BlackRockin iSharesin jälkeen. Sillä on yli 7 biljoonaa dollaria hallinnoitavia varoja ja, kuten olemme jo nähneet, se on suurin yksittäinen institutionaalinen sijoittaja lähes kaikissa tärkeissä yrityksissä Yhdysvalloissa.

KUKA OMISTAA OSAKKEET?

Ok, näin mennään. Tämä on pähkinänkuoressa hyvin tiivistetty versio siitä, kuinka Vanguard nousi tunnetuksi. Ja kuten tiedämme, Vanguard on nyt osa hämärää taloudellista salaliittoa, joka omistaa kaiken.

. . . Vai tiedämmekö sen? Tässä kohtaa faktantarkistajat tulevat esille honottavan pointtinsa kanssa siitä, kuinka salaliittoteoreetikot ovat väärässä. Ja tiedätkö mitä? Kerrankin he eivät välttämättä ole täysin väärässä.

Kuva: Lunacom, Shutterstock.

AAP:n ja Reutersin faktantarkistajat ovat käsitelleet kysymystä Vanguardin ja BlackRockin kasvavasta taloudellisesta oligopolista samalla tavalla kuin faktantarkistajat tekevät: ottamalla väitteen naurettavimmat kehykset, joita he voivat löytää, ja asettaneet sen vastakkain valtuutettujen ”asiantuntijoiden” mielipiteiden kanssa.

AAP:n tapauksessa, ”Väite globaalista yritysmonopolista tanssii todellisuuden reunalla” kohtaa Vanguard/BlackRock jättiläisten erittäin vakavan ongelman kumoamalla Facebook-videon, jossa joku keskustelee ongelmasta esittäessään tulkitsevaa tanssia.

Myönnettyään, että nämä kaksi sijoituspalveluyritystä ovat todellakin useiden tärkeiden yritysten suurimmat osakkeenomistajat, AAP selittää, että tämä on hyvästä syystä: ne ”sijoittavat strategisesti asiakkaansa [sic] rahaa saadakseen hyvän tuoton”.

Jaa, ok, sitten.

Asiaan tarkemmin, AAP tuo sitten esiin Rob Nichollsin – UNSW Business School -kauppakorkeakoulun sääntelyn ja hallinnon apulaisprofessorin – antamaan painoarvoa pääteemaansa: Vanguard ja BlackRock eivät ”omista” Pepsiä ja Cokista, Amazonia ja Applea ja kaikkia muita salaliittoteoreetikkojen mainitsemia yrityksiä. Sen sijaan heidän omistuksensa näissä yrityksissä ovat suurelta osin passiivisia sijoituksia – joko ETF:itä, joissa osakkeita ostetaan suhteessa markkina-arvoon, tai indeksirahastoja, joissa osakkeita ostetaan suhteessa indeksiin, jossa niillä käydään kauppaa. Siten näiden yhtiöiden osakkeiden osto ja myynti on suurelta osin automaattista: kun yrityksen markkina-arvo laskee tai kun sen osake nousee suhteessa kokonaisindeksiin, siihen liittyvä ETF tai indeksirahasto olisi velvollinen hankkiutumaan eroon tai ostamaan osakkeita säilyttääkseen rahaston toimeksianto.

Siten, siltä osin kuin Vanguardin ja BlackRockin omistukset edustavat passiivista investointia, niillä ei ole vaikutusta yhtiöihin tai niiden toimintaan. Argumentti tässä on, että Vanguard ei voi uhata myyvänsä Applen osakkeita, jos Apple ei noudata woke-agendaa, koska Vanguard ei oikeastaan voi myydä niitä osakkeita mielijohteesta. Sen sijaan Vanguard on velvollinen omistamaan Applen osakkeita suhteessa Applen asemaan S&P 500 -indeksissä (ainakin heidän S&P 500 -indeksirahastonsa osalta). Ja jos ei ole uskottavaa porkkanaa ”hyvän käytöksen” palkitsemiseksi (osuuksien ostaminen, kun Apple tekee mitä Vanguard haluaa) tai keppiä rankaisuun ”huonosta käytöksestä” (osakkeiden myynti, kun Apple ei tee mitä Vanguard haluaa), ei ole olemassa tapaa, jolla Vanguard voi vaikuttaa suoraan Applen käyttäytymiseen.

Lisäksi, kuten Lorenzo Casavecchia, ”UTS Business School -kauppakorkeakoulun vanhempi luennoitsija”, kertoi AAP FactCheckille, ”sijoittaja voi määrätä yhtiöstä vain, jos hänellä on yli puolet yhtiökokouksessa annetuista äänistä.” Mutta vaikka yhdistäisit niin sanotun suuren kolmen sijoittajan (BlackRock, Vanguard ja State Street) osakkeet, heidän omistusosuutensa näissä suurissa yrityksissä ei edes lähesty enemmistöä. Usein heillä on yksinumeroinen prosenttiyksikkö kokonaisosakkeista.

Lisäksi, kuten Reuters huomauttaa aihetta koskevassa faktantarkistuksessaan (viitaten tietysti BlackRockin tiedottajaan): ”BlackRock itse ei ole osakkeenomistaja” näissä yhtiöissä. Sen sijaan ”näiden arvopapereiden omistajat ovat asiakkaitamme heidän puolestaan BlackRockin hallinnoimien rahastojen kautta tehtyjen sijoitusten kautta”.

Sama pätee Vanguardiin, joka tykkää kerskua yrityksen PR:ssä, että Vanguardin ”omistavat sen rahastot, jotka puolestaan ovat osakkeenomistajiensa omistamia – mukaan lukien sinä, jos olet Vanguardin sijoittaja”. Joten tapa, jolla Vanguard kehystää sen, kun päädyt väistämättä kysymykseen ”kuka omistaa Vanguardin?” (tai ”kuka omistaa BlackRockin?”), vastaus on: ”Sijoittajat!”

Joten, näetkö? Vanguard ja BlackRock (eikä unohdeta State Streetiä) eivät ”omista” suuria yrityksiä. He eivät johda näitä yrityksiä tai heillä ei ole vaikutusvaltaa niihin. Ja lisäksi heidän osakkeitaan pidetään heidän sijoittajiensa puolesta, joten sijoittajat ovat todella Applen, Exxonin ja Walmartin ja kaikkien muiden suurimmat omistajat.

No niin väki, se tiivistää asian. Täällä ei ole enää mitään nähtävää, vai mitä?

VANGUARD, BLACKROCK JA VALLAN VARJOT

Hei odota. Tässä tarinassa on tietysti muutakin.

On totta, että Vanguard ja BlackRock ja State Street eivät ”omista” näitä yrityksiä suorassa mielessä, mutta sanomalla, että heidän hallinnoimansa biljoonien dollareiden varannot eivät tuo mukanaan painoarvoa, jota tarvitaan yritys-Amerikan suunnan huojuttamiseen kokonaisuutena tai jopa valikoiduista yrityksistä yksittäin, on naiivia.

Todellakin, kuten monet vakavat, valtuutetut tutkijat – toisin kuin tulkitsevasti tanssivat TikTokerit, jotka faktantarkistajat ovat ”kiistäneet” – ovat huomauttaneet, on olemassa tapoja, joilla nämä sijoitusyhtiöt voivat pullistella lihaksia, jotka tulevat biljoonien dollareiden sijoitettavan pääoman mukana.

Kuten jopa AAP myöntää faktantarkistuksessaan (ANU:n Aasian taloustutkimuksen toimiston tutkimusjohtajaan, Adam Triggs, viitaten), on todisteita siitä, että kilpailevien yritysten (kuten Coke ja Pepsi) yhteinen omistus vähentää kilpailua ja auttaa vahvistamaan korporatokratiaa.

Tätä maalaisjärjellistä ja ilmeistä seikkaa tukevat tutkijat, kuten John Coates Harvard Law School -oppilaitoksesta, jonka tutkielma ”The Future of Corporate Governance Part I: The Problem of Twelve – Yhtiöitetyn hallinnon tulevaisuus, osa 1: Kahdentoista ongelma” hahmottelee kuinka ”lähitulevaisuudessa noin kahdellatoista henkilöllä on käytännönvaltaa useimpiin Yhdysvaltain julkisiin yhtiöihin”.

Ei tarvita taloustieteilijää tai yliopiston professoria kuvittelemaan, kuinka tällainen voimakas omistuksen keskittyminen voi johtaa moniin ongelmiin kuluttajatuotteiden korkeammista hinnoista aina palkkojen ja työllisyyden laskuun. Mutta samalla, kun pidätät hengitystäsi ja odotat faktantarkistajien kertovan sinulle, miksi tämä on aivan mahtava tapahtuman käänne, jolla ei ole minkäänlaisia huonoja seurauksia, sinun tulee käyttää aikaa sulatellaksesi Coatesin omaa yhteenvetoa luontaisesta uhasta, jota tällainen voimakas omistuksen keskittyminen aiheuttaa markkinoille ja jopa itse oikeusvaltiolle:

Indeksointi, pääomasijoitukset ja globalisaatio uhkaavat sotkea liiketoiminnan pysyvästi valtion kanssa ja luoda organisaatioita – indeksirahastojen ja pääomarahastojen neuvonantajia – joita hallitsee pieni määrä henkilöitä, joilla on ylivoimainen valta. Tämä hallinnan keskittyminen korostaa tavallisten kansalaisten hallituksestaan irtaantumisen ja etääntymisen välisen kokemuksen kuilua, joka tuli näkyväksi vuonna 2016, sekä kasvavaa varallisuuskuilua erittäin rikkaiden ja suurimman osan välillä. Politiikkaa muokkaavat käsitykset. Laki – joka itsessään on (osittain) politiikan tehtävä – tulee lähes varmasti muuttumaan vastauksena näihin suuntauksiin. Ainoa kysymys on, miten.

Sitten on äänestyskysymys. Tietysti osakkeenomistajat saavat äänestää yhtiövaaleissa, mukaan lukien hallituksen jäsenten valinta ja osakkeenomistajien päätöksistä äänestäminen. Joten kuka saa äänestää, kun osakkeet todella omistaa omaisuudenhoitaja asiakkaidensa puolesta? Perinteisesti Vanguard ja BlackRock todella äänestävät. Vanguard kutsuu sitä ”taloudenhoidoksi” ja kerskuu verkkosivuillaan, kuinka sen johtajat ”äänestävät rahastojen valtakirjaäänestyskäytäntöjen mukaisesti”.

Kuva: rafapress, Shutterstock.

Rahastot tietysti käskevät sormellaan osoittavia vain rentoutumaan. Loppujen lopuksi he eivät koordinoi äänestyksiään ryhmittymänä, joten heidän pieni prosenttiosuutensa äänistä ei kuitenkaan huojuta ratkaisevasti mitään. Mutta vuonna 2017 julkaistu tutkimus osoitti, että kolme suurta itse asiassa ”hyödyntävät koordinoituja äänestysstrategioita ja noudattavat siten keskitettyä hallintostrategiaa”. Hittolainen, jopa Bloomberg näkee propagandan läpi, joka viittaa siihen, että heidän äänivaltansa on pieni ja merkityksetön:

Ja silti äänivalta on äänivaltaa. Rahastoyhtiöiden yhteenlasketut äänet ja takakanavien taivuttelut, joissa ne kertovat näkemyksensä johtajille ja toimitusjohtajalle, voivat heikentää tärkeiden asioiden, kuten fuusioiden, merkittävien sijoituspäätösten, toimitusjohtajan seuraajien järjestyksen ja johtajavaalien lopputulosta – vaikka mikään rahastotalo ei pysty yksin päättämään tällaisten asioiden lopputuloksesta. He ovat mahdollisesti tehokkain väylä valtavassa Oy Amerikka Ab:n joukossa. Hälytyskellot ovat alkaneet soittaa joillakin sääntelijöillä sekä ideologisesti monipuolisella joukolla tutkijoita ja aktivisteja.

Saadaksesi selville, kuinka nämä äänet todella toimivat, voit etsiä Vanguardin julkista valtakirjaääniluetteloa. Minkä väärti se on – satunnainen haku viimeisimmistä Vanguardin valtakirjaäänestyksestä Exxonille osoittaa, että Vanguard äänesti jokaista päätöslauselmaa vastaan, mukaan lukien ne, jotka ajavat woke-vihreää teknokraattista agendaa.

Mutta edelleen on kysymys: jos johtajat saavat äänestää (vaikka se olisi heidän sijoittaja-omisteisten rahastojen ”puolesta”) huonosti määriteltyjen ja jatkuvasti muuttuvien ”periaatteiden” mukaisesti, kuka todella saa käyttää osakkeiden valtaa?

Tämä ei ole triviaali asia. Ainakin BlackRock, tunnistaessaan, että sen kyky hallita osakkeenomistajien ääniä heikentää sen väitettä olla yksinkertaisesti neutraali omaisuudenhoitaja eikä sivilisaatiota muokkaava voima, on tehnyt suuren PR-kampanjan esitelläkseen ja sitten laajentaakseen järjestelmää, jonka avulla sijoittajat voivat päättää äänestää omia osakkeitaan.

Mutta, kun tarkastellaan <sarkasmi>uskomattoman vaikeaa</sarkasmi> kysymystä siitä, onko kymmenien biljoonien dollareiden omaisuutta yhdessä hallinnoivia yrityksiä johtavilla ihmisillä minkäänlaista vaikutusvaltaa yrityksiin, joihin he sijoittavat, on yksinkertainen vastaus: kyllä. Kyllä heillä on.

Kuten selitin videossa/artikkeleissa ’How BlackRock Conquered the World – Kuinka BlackRock valloitti maailman’, jopa arvostettujen yliopistojen propellihatut ja munapäät ovat joutuneet myöntämään (epäilemättä vuosien huolellisen tutkimuksen jälkeen), että Larry Fink ei kirjoita vuosittaista ”Kirjettään toimitusjohtajille” vain, koska se on hauskaa. Finkin sanalla on painoarvoa yritysten hallitushuoneissa.

Nämä kirjeet mieheltä, joka hoitaa merkittävää osaa maailman sijoitettavasta omaisuudesta, joita toisinaan kutsutaan ”toimintakehotuksiksi” yritysten johtajille, todella muuttavat yritysten käyttäytymistä. Tämän pitäisi olla itsestään selvää kenelle tahansa, jolla on kaksi aivosolua hieroa yhteen, ja juuri siksi tutkijaryhmältä kesti kuukausia pikkutarkkaa tutkimusta julkaista vertaisarvioitu tutkielma, jossa päädyttiin tähän sokaisevan ilmeiseen tosiasiaan: ”Portfolioyritykset reagoivat BlackRockin julkisiin sitouttamispyrkimyksiin.”

Joten, tässä on 20 biljoonan dollarin kysymys: kuinka paljon valtaa Larry Fink tai Jack Bogle todella käyttävät maailmassa yritystensä kautta?

No, yksinkertaisimmalla tasolla jälkimmäiseen kysymykseen on helppo vastata. Jack Bogle pakotettiin pois Vanguardin toimitusjohtajan tehtävästä vuonna 1996, hän jäi eläkkeelle puheenjohtajana vuonna 2000 ja kuoli vuonna 2019, joten hänellä ei ole nykyään paljon vaikutusvaltaa.

Mutta tässä on vakavampi pointti: Larry Fink BlackRockissa ja Mortimer ”Tim” Buckley (Vanguard Groupin nykyinen puheenjohtaja) käyttävät valtaa talouteen ja viime kädessä yhteiskuntaan. Niin kauan kuin heidän yrityksensä pysyvät suurimpina institutionaalisina sijoittajina suurimmalla osaa osakemarkkinoista, ainoa kysymys kuuluu: kuinka paljon tuhoa he aiheuttavat pakottamalla tahtonsa maailmalle?

Olet jo nähnyt Larry Finkin ja hänen woken ESG-agendan tuuppaamisen. Entäs Buckley? No, hänen kunniakseen Buckley veti Vanguard Groupin pois Net Zero Asset Managers -aloitteesta väittäen, että Vanguard ”ei ole politiikan pelissä” ja että ”tutkimuksemme osoittaa, että ESG-sijoituksella ei ole mitään etua laajapohjaiseen sijoittamiseen.” Ja vaikka Vanguard tarjoaa niin kutsuttuja ”kestäviä” rahastoja ja ESG-indeksirahastoja, ne muodostavat pienen prosenttiosuuden ryhmän tarjonnasta, ja Buckley sanoo haluavansa ”antaa sijoittajien ilmaista arvojaan ja mieltymyksiään”, mutta päätöksen ESG-sijoittamisen jatkamisesta tai ei ”on oltava yksittäisen sijoittajan valinta”.

Huolimatta siitä, kuinka suuri osa tästä on pelkkää yrityshorinaa, joka on suunniteltu suojelemaan Vanguardia kasvavalta ESG-vastareaktiolta (ja sitä seuranneelta sijoitusrahastojen vetäytymiseltä), joka on vaivannut BlackRockia viime vuosina, taustalla oleva ongelma on edelleen olemassa. Vaikka Buckley olisi enkeli, joka laskeutui taivaasta suojelemaan meitä vihreiltä woke-joukoilta, kuka sanoisi, että hänen seuraajansa olisi myös enkeli? Se tosiasia, että Finkin ja Buckleyn kaltaiset ihmiset voivat vaikuttaa yritysten päätöksiin, on sinänsä ongelma – ei tapa, jolla he käyttävät (tai pidättäytyvät käyttämästä) tätä valtaa.

Ironista kyllä, tämä kohta ei ollut hukassa Jack Boglen suhteen. Huomaat, että Bogle ei ole synonyymi ilkeälle yritysten juonittelulle samalla tavalla kuin Fink tällä hetkellä. Itse asiassa viime vuosikymmeninä nyt edesmenneestä Boglesta on tullut jonkinlainen pyhimys sijoitusmaailmassa.

Hänen ajatuksensa sijoitusrahastojen ”yhteistoiminnallistamisesta” karsimalla pois rahastoyhtiöiden välittäjät ja siten alentamalla huomattavasti palkkioita on laittanut yli biljoona dollaria takaisin tavallisten sijoittajien taskuihin (ja siten pitänyt sen poissa Wall Streetin johtajien taskuista). Ja hänen maalaisjärkensä, maanläheiset sijoitusstrategiansa, jotka karttoivat nopean rikastumisen järjestelmiä ja hienoja määrätietoisia sijoitustrendejä, saivat aikaan kokonaisen sijoittajaliikkeen, joka kutsuu itseään ”Bogleheads – boglepäiksi” (kyllä, todella) ja jatkaa konferenssien järjestämistä hänen nimissään.

Joten, mikä oli Boglen kanta Vanguardin ja BlackRockin hämmästyttävästä kasvusta hänen kuolemaansa edeltävinä vuosina?

Useimmat tarkkailijat odottavat, että indeksirahastojen yritysomistusosuus jatkaa kasvuaan seuraavan vuosikymmenen aikana. Näyttää olevan vain ajan kysymys, milloin indeksisijoitusrahastot ylittävät 50 prosentin rajan. Jos näin tapahtuisi, ”Big Three” voisi omistaa 30 % tai enemmän Yhdysvaltain osakemarkkinoista – tehokas kontrolli. En usko, että tällainen keskittyminen palvelisi kansallista etua.

Hän ei ole ainakaan väärässä.

Kuten aina, huomautan, että uskomaton valta, jota maailman finkit ja buckleyt käyttävät on itse asiassa meidän voimamme, joka on johdettu rahoistamme meidän aikamme, meidän energiamme, meidän työmme ja meidän tuotantovoimamme investoimisen kautta heidän yhtiöagendan palvelukseen. Siten perusratkaisu Vanguardin ja BlackRockin ongelmaan ei tule ulkopuolisista voimista. Se tulee, kun otamme takaisin omaisuutemme heidän järjestelmästään.

Niille, jotka ovat kiinnostuneita ratkaisusta Vanguardien ja BlackRocksien maailmassa, heidät suunnataan äskettäiseen aiheeseen liittyvään #SolutionsWatch-jaksoon, ’How To Defeat BlackRock – Kuinka voittaa BlackRock’.

How To Defeat BlackRock – #SolutionsWatch

Lue koko tarina tästä.

Tämä viikoittainen pääkirjoitus on osa The Corbett Report Subscriber -uutiskirjettä.

Artikkelin on kirjoittanut James Corbett 24.9.2023 ja se on luvalla Creative Commons Attribution-NonCommercial 4.0 International License suomennettu ja julkaistu Rakkausplaneetan sivuilla.

Alkuperäisen artikkelin löydät täältä:

corbettreport.com: How Vanguard Conquered the World

Artikkelikuva: Dennis Diatel/shutterstock.com