Jos luit ’Kuinka BlackRock valloitti maailman’ -sarjan osan 1, tiedät kuinka BlackRock eteni 1980-luvun epämääräisestä sijoitusyhtiöstä yhdeksi maailman tehokkaimmista omaisuudenhoitajista vuosien 2007–2008 globaalin finanssikriisin jälkeen. Tiedät myös, kuinka BlackRockin toimitusjohtaja Larry Fink ei haaskannut aikaa käyttääkseen yrityksen valtavia rikkauksia – yli 10 biljoonaa dollaria hallinnassa ja kolmen suurimman institutionaalisen sijoittajan joukossa näennäisesti jokaisessa Fortune 500 -yrityksessä – poliittisen vallan saavuttamiseen.

Mutta Fink ja hänen lakeijansa eivät olleet kiinnostuneita keräämään valtaa vain sen itsensä vuoksi. Ei, vallan saamisen tarkoitus on käyttää sitä. Joten kysymys kuuluu: kuinka he käyttivät tätä hiljattain hankittua poliittista valtaa?

No, kuulitko pienestä asiasta nimeltä COVID-19 pandemia? Jos luet The Corbett Report -artikkeleita, tiedät todennäköisesti jo, että viimeisen kolmen vuoden tapahtumilla ei ollut mitään tekemistä viruksen kanssa. Mutta jos pandemia oli itse asiassa huuhaademia eikä se koskaan ollut varsinainen virustartunta, niin mistä siinä oli kyse?

Tähän kysymykseen on tietysti monia vastauksia. Huuhaademia palveli useita agendoja ja suuren shakkilaudan eri pelaajilla oli jokaisella omat kannustimet pelata sen mukana. Mutta yksi tärkeimmistä – puhumattakaan yhdestä eniten huomiotta jääneistä – vastauksista on, että huuhaademia oli pohjimmiltaan taloudellinen vallankaappaus. Ja koko vallankaappauksen suunnitteli (arvasit sen) BlackRock.

Viime viikolla esittelin BlackRockin lyhyen historian.

Ensi viikolla tutkimme Aladdin-systeemiä, ESG-huijausta ja sitä, mihin BlackRock toivoo vievänsä yhteiskunnan tulevaisuudessa.

Tällä viikolla tutkimme huuhaademian narratiivia, opimme Going Direct Resetistä sen ytimessä ja selvitämme, kuinka BlackRock onnistui tässä taloudellisessa vallankaappauksessa.

Haluatko tietää yksityiskohdat? Tietysti haluat. Sukeltakaamme aiheeseen.

Osa 1: BlackRockin lyhyt historia julkaistiin viime viikolla.

Osa 3 BlackRockin tulevaisuuden suunnitelmista julkaistaan ensi viikolla.

OSA 2: GOING DIRECT – SUORAAN MENO

Viime viikolla päätimme pienen historian oppituntimme vuonna 2019, joka on erittäin tärkeä vuosi BlackRockille planeetan haltuunoton kannalta.

Saman vuoden tammikuussa Joe Biden ryömi lakki kädessään Larry Finkin Wall Streetin toimistoon hakeakseen taloustitaanin siunausta presidentinvaaleihinsa. (”Olen täällä auttamassa”, Fink kuulemma vastasi.)

Sitten, saman vuoden elokuun 22. päivänä, Larry Fink liittyi sellaisiin maineikkaisiin hahmoihin kuin Al ”Ilmastohuijari” Gore, Chrystia ”Tilejä jäädyttävä” Freeland, Mark ”GFANZ” Carney ja mies itse, Klaus ”Bond kelmi” Schwab. Maailman talousfoorumin johtokunta, järjestö, joka WEF:n mukaan ”toimii Maailman talousfoorumin tehtävän ja arvojen vartijana”. (”Mutta mitkä arvot ne tarkalleen ovat?”, saatat kysyä: ”Ja mitä tekemistä Yo-Yo Malla on sen kanssa?”)

Se oli toinen tapahtuma, joka pidettiin 22. elokuuta 2019, mutta joka kiinnittää huomiomme tänään. Kuten käy ilmi, elokuun 22. päivä ei ollut vain päivämäärä, jolloin Fink saavutti globalistisen ritariuden WEF:n hallituksessa, vaan se oli myös päivämäärä, jolloin taloudellinen coup d’état eli vallankaappaus (jota myöhemmin kutsuttiin virheellisesti ”pandemiaksi”) todella alkoi.

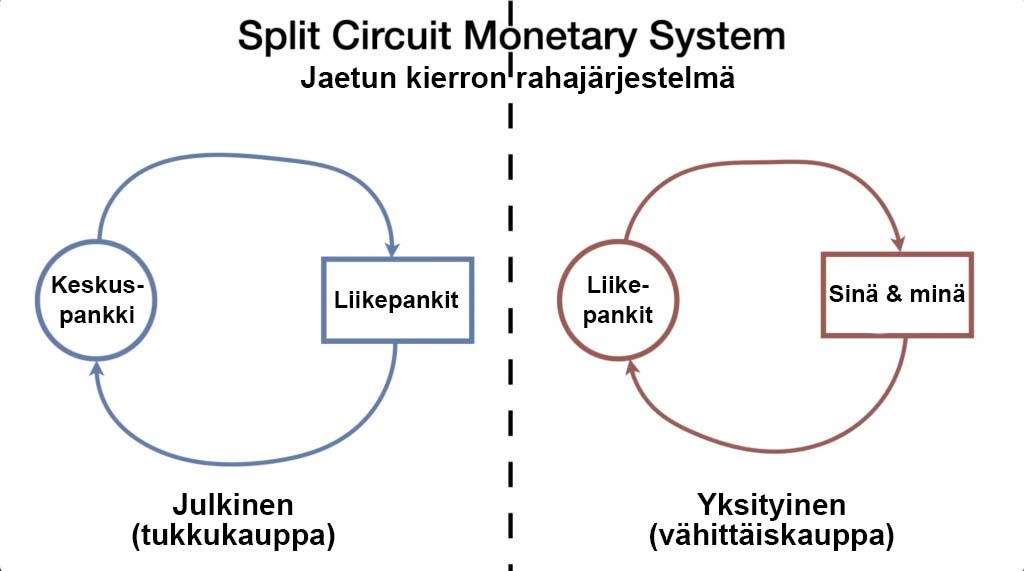

Ymmärtääksemme, mitä sinä päivänä tapahtui, meidän on kuitenkin käytettävä hetki ymmärtääksemme Yhdysvaltain rahajärjestelmän rakenne. Näetkö (paljon yksinkertaistaen asioita ymmärtämisen helpottamiseksi), pankkijärjestelmässä on itse asiassa kahden tyyppistä rahaa: on ”pankkirahaa” – rahaa, jota sinä ja minä käytämme liiketoimiin reaalitaloudessa – ja on ”reservirahaa” – rahaa, jota pankit pitävät talletuksina Keskuspankissa. Nämä kaksi rahatyyppiä kiertävät kahdessa erillisessä rahakierrossa, joita joskus kutsutaan vähittäismyyntikierroksi (pankkiraha) ja tukkukierroksi (varantoraha).

Saadaksesi käsityksen siitä, mitä tämä todellisuudessa tarkoittaa, suosittelen, että tutustut John Tituksen korvaamattomiin videoihin aiheesta, erityisesti ”Mommy, Where Does Money Come From? – Äiti, mistä raha tulee?”, ”Wherefore Art Thou Reserves? – Missä lie siun varannot?” ja ”Larry and Carstens’ Excellent Pandemic – Larry ja Carstensin erinomainen pandemia”.

Mutta kahden kierron järjestelmän pointti on, että historiallisesti katsottuna Federal Reserve, Yhdysvaltain keskuspankki, ei koskaan kyennyt ”tulostamaan rahaa” siinä mielessä, kun ihmiset yleensä ymmärtävät tämän termin. Ne pystyvät luomaan varantorahaa, jota pankit voivat pitää talletuksissa Fedin pääomavaatimusten täyttämiseksi. Mitä enemmän varoja he ovat pysäköineet Fediin, sitä enemmän pankkirahaa he saavat loihtia olemassaoloon ja lainata reaalitalouteen. Fedin luoman varantorahaston ja pankkien luoman pankkirahan välinen kuilu toimii eräänlaisena katkaisijana, ja tästä syystä Fedin vuoden 2008 maailmanlaajuisen finanssikriisin seurauksena luoma varantorahatulva ei johtanut liikepankkitalletusten piikkiin.

Mutta kaikki muuttui kolme vuotta sitten. Kuten Titus huomauttaa, vuoden 2020 huuhademian pelastuspakettien aikaan pankkirahat, jotka olivat talletuksissa Yhdysvaltain liikepankeissa – luku, joka ei ollut koskaan osoittanut korrelaatiota Fedissä olevien varantotalletusten kokonaismäärän kanssa – nousivat äkillisesti käsikynkkään Fedin taseen kanssa.

Jotain tapahtui vuoden 2008 pelastuspaketin ja vuoden 2020 pelastuspaketin välillä. Kun aikaisemman pelastuspaketin pankkien pääomittamiseksi päästetty varantorahojen hyökyaalto ei ollut päässyt ”todelliseen” talouteen, vuoden 2020 pelastusrahat pääsivät.

Joten, mitä tapahtui? BlackRock tapahtui, se on mitä.

Tarkemmin sanottuna 15. elokuuta 2019 BlackRock julkaisi raportin tyypillisesti silmiinpistävän tylsällä otsikolla ”Toiminta seuraavan laskusuunnan kanssa: Epätavanomaisesta rahapolitiikasta ennennäkemättömään politiikan koordinointiin”. Vaikka raportti ei herättänyt suuren yleisön huomiota, se herätti jonkin verran lehdistöä talousmediassa ja, paljon enemmän, se herätti kiinnostusta keskuspankkiirien joukossa, jotka saapuivat Wyomingin Jackson Hole kaupunkiin vuosittaiselle Jackson Hole Economic Symposium -konferenssiin, joka järjestettiin 22. elokuuta 2019 – täsmälleen samana päivänä, kun Fink nimitettiin WEF:n hallitukseen.

Vuoden 2019 symposiumin – joka kokoaa yhteen keskuspankkiirit, päättäjät, taloustieteilijät ja akateemikot keskustelemaan talouskysymyksistä ja poliittisista vaihtoehdoista – teemana oli ”Rahapolitiikan haasteet”, ja BlackRockin viikkoa ennen tapahtumaa julkaistu asiakirja oli huolellisesti laadittu keskustelun parametrien asettamiseksi.

Ei ole yllätys, että raportti olisi kiinnittänyt keskuspankkiirien huomion. Loppujen lopuksi BlackRockin ehdotuksella oli sukutaulu. Raportin neljästä kirjoittajasta kolme oli itse entisiä keskuspankkiireita: Philipp Hildebrand, Sveitsin keskuspankin entinen pääjohtaja; Stanley Fischer, entinen Federal Reserven varapuheenjohtaja ja entinen Israelin keskuspankin pääjohtaja; ja Jean Boivin, Kanadan keskuspankin entinen varapääjohtaja.

Mutta asiakirjan kirjoittajien lisäksi juuri sillä, mitä ”Seuraavan laskusuhdanteen käsittely” ehdotti, oli niin maata järisyttävä vaikutus globaaliin rahalliseen järjestykseen.

Raportti aloitetaan panemalla merkille dilemma, johon keskuspanksterit joutuivat vuoteen 2019 mennessä. Vuosien määrällisen keventämisen (QE – quantitative easing) ja ZIRP:n (nollakorkopolitiikka) ja jopa kerran käsittämättömän NIRP:n (negative interest rate policy – negatiivinen korkopolitiikka) jälkeen pankstereilta oli loppumassa toimintatila. Kuten BlackRock huomauttaa:

Mahdollisten keskussuunnittelijoiden ainoa vaihtoehto saada rahaa talouteen (lainsäätäjän valvomat fiskaaliset menot) oli samoin tuomittu epäonnistumaan taloudellisen romahduksen sattuessa:

Joten, mikä oli BlackRockin vastaus tähän arvoitukseen? Jopas, suuri nollaus, tietysti!

Ei, ei Klaus Schwabin Great Reset/Suuri Nollaus. Erilainen ”suuri nollaus”. ”Going Direct – Suoraan meno” nollaus.

BlackRockin ehdotuksen laatijat korostavat edelleen, että he eivät puhu yksinkertaisesti rahojen dumppaamisesta ihmisten tilille miten sattuu. Kuten raportin toinen kirjoittaja Phillip Hildebrand painotti Bloombergilla esiintyessään lehden julkaisupäivänä, tämä ei ollut Bernanken ”helikopteriraha” idea. Se ei myöskään ollut – kuten raportin toinen kirjoittaja Jean Boivin halusi korostaa esiintyessään tammikuussa 2020 BlackRockin omassa podcastissa, jossa keskusteltiin ideasta – versio modernista rahateoriasta (MMT – Modern Monetary Theory), jossa hallitus yksinkertaisesti tulostaa pankkirahaa suoraan taloudessa kulutettavaksi.

Ei, tämän oli tarkoitus olla prosessi, jossa luotiin erityisiä palveluja, joita he kutsuivat ”pysyviksi hätämaksujärjestelmiksi” (SEFF:t – standing emergency fiscal facilities), jotta pankkirahat siirrettäisiin suoraan useiden julkisen tai yksityisen sektorin liiketaloudellisille tileille. Keskuspankkiirit itse valvoisivat näitä SEFF-rahastoja, mikä ylittäisi kahden rahapiirin kierrot tavalla, jota ei ollut koskaan aikaisemmin tehty.

Selvä, tehdään yhteenveto. BlackRock esitti 15. elokuuta 2019 ehdotuksen, jossa keskuspankit ottavat käyttöön täysin ennennäkemättömän menettelyn rahan syöttämiseksi suoraan talouteen seuraavan taantuman sattuessa. Sitten 22. elokuuta 2019 maailman keskuspankkiirit kokoontuivat Wyomingiin vuosittaisiin kemuihinsa keskustelemaan juuri näistä ajatuksista.

Niin? Kuuntelivatko keskuspankkiirit BlackRockia? Lyön vetoa, että he kuuntelivat!

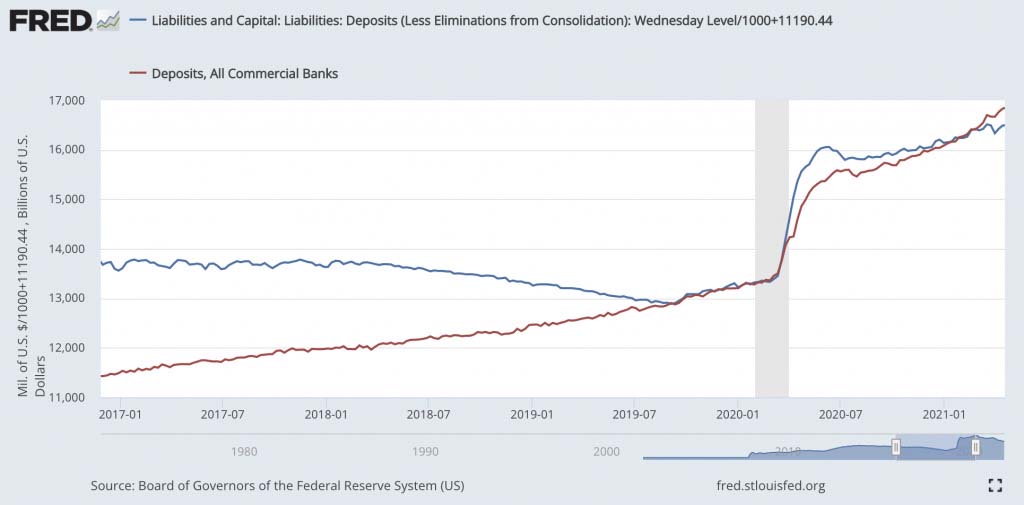

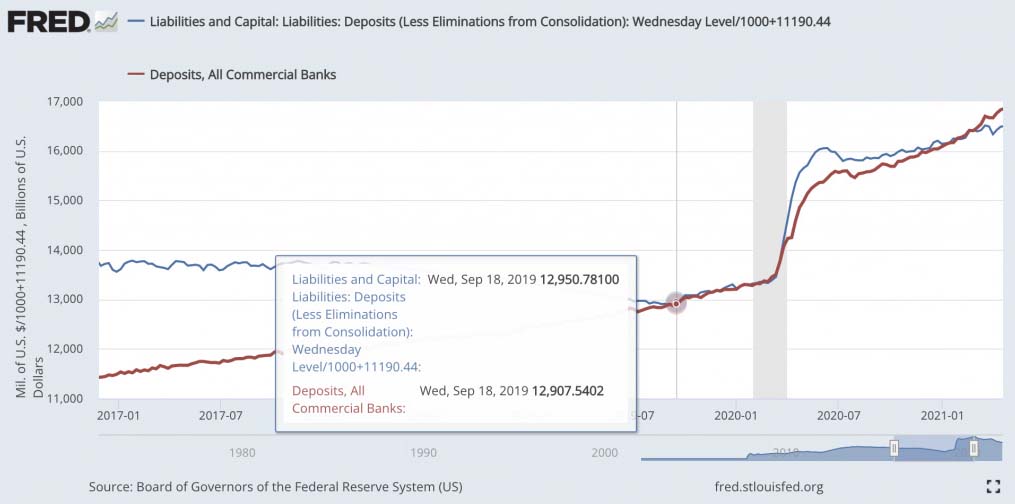

Muistatko, kun näimme, kuinka liikepankkitalletukset alkoivat liikkua synkronoituna Fedin taseen kanssa ensimmäistä kertaa koskaan? No, katsotaanpa sitä vielä kerran, eikö niin?

Se ei ollut maaliskuun 2020 pelastuspaketti, josta korrelaatio Fedin taseen ja liikepankkitalletusten välillä – paljastava merkki BlackRock-tyylisestä ”suoraan menevästä” pelastuspaketista – alkoi. Se oli itse asiassa syyskuussa 2019 – kuukausia ennen kuin huuhaademia oli pilkahdus Bill Gatesin silmässä – kun aloimme nähdä Federal Reserven rahatalouden löytävän tiensä suoraan vähittäiskaupan rahakiertoon.

Toisin sanoen, ei kulunut kuin alle kuukausi sen jälkeen, kun BlackRock ehdotti tätä vallankumouksellista, uudentyyppistä finanssipoliittista interventiota, ja keskuspankit alkoivat toteuttaa juuri tätä ideaa. Suoraan meno nollaus – paremmin taloudellisena vallankaappauksena ymmärrettynä – oli alkanut.

Tämän jatkuvan suoran väliintulon tasoitti myöhemmin Fedin seuraava huijaus, joka pakotti lisää valtion velkaa tallettajille, mutta se on toinen tarina. Pointti on siinä, että suoraan menon pullon sinetti oli rikottu, ja ei kestänyt kauan, kun keskuspankkiireilla oli täydellinen tekosyy pakottaa koko pullollinen alas yleisön kurkkuun. Se, mitä meille kerrottiin, oli ”pandemia”, joka oli itse asiassa taloudellisella tasolla vain tekosyy ehdottoman ennennäkemättömälle biljoonien dollarien pumppaamiselle Fedin kautta suoraan talouteen.

Tarina siitä, kuinka suora meno tarkalleen ottaen toteutettiin vuoden 2020 pelastuspakettien aikana, on kiehtova, ja rohkaisen sinua sukeltamaan siihen kaninkoloon, jos olet kiinnostunut. Mutta tämän päivän tarkoituksiin riittää ymmärtää, mitä keskuspankkiirit saivat Going Direct Reset -nollauksesta: kyvyn ottaa haltuunsa finanssipolitiikka ja aloittaa pääraitin talouden suunnittelu enemmän… noh, suoralla tavalla.

Mutta mitä BlackRock sai tästä, kysyt? No, kun oli aika päättää, ketä kutsua hoitamaan huuhaademian tukihuijaus, arvaa kenen puoleen Fed kääntyi? Jos arvasit BlackRockin, olet (valitettavasti) aivan oikeassa!

Kyllä, maaliskuussa 2020 Federal Reserve palkkasi BlackRockin hallinnoimaan kolmea erillistä pelastusohjelmaa: sen kaupallista asuntolainavakuudellista arvopaperiohjelmaa, sen uusien liikkeeseen laskettujen yritysten joukkovelkakirjalainojen ostoa sekä olemassa olevien investointitasoisten joukkovelkakirjojen ja luotto-ETF:ien ostoja.

Varmasti tämä pelastusbonanza ei ollut vain yksi tekosyy BlackRockille päästä käsiksi valtion kukkaroon ja jakaa varoja omassa salkussaan oleville yrityksille, vaikka se varmasti oli sitä.

Eikä kyse ollut vain uudesta hätätilanteesta, jossa Federal Reserve -keskuspankin puheenjohtaja joutui laittamaan Larry Finkin pikavalintaan – ei vain saadakseen BlackRockille tarjouskelvottomaksi tehtyjä sopimuksia, vaan hoitaakseen omaa salkkuaan – vaikka se varmasti oli myös sitä.

Se oli myös BlackRockille kätevä tekosyy pelastaa yksi arvokkaimmista omaisuuksistaan: iShares, pörssinoteerattujen rahastojen (ETF – Exchange Traded Fund) kokoelma, jonka se osti Barclays pankki- ja finanssiryhmältä 13,5 miljardilla dollarilla vuonna 2009, ja joka oli noussut 1,9 biljoonan dollarin kaiken tuhoavaksi voimaksi vuoteen 2020 mennessä.

Kuten Pam ja Russ Martens – jotka ovat olleet BlackRock-biitissä Wall Street On Parade -blogissaan jo vuosia – tarkentavat aihetta käsittelevässä artikkelissaan: ”BlackRock pelastaa ETF-rahastonsa Fed-rahoilla ja veronmaksajat syövät tappiot”:

Kun Fedin sopimus BlackRockin kanssa ETF-osto-ohjelman hallinnoinnista julkistettiin, The New York Times -lehden matkivat toistimet yrittivät peitellä huijausta huomauttamalla, että Fedin allekirjoittama sopimus takaa, että BlackRock ”ansaitsee enintään 7,75 miljoonaa dollaria vuodessa hallinnoimaansa päälainasalkkua kohti” ja että yritystä ”kielletään myös ansaitsemasta palkkioita joukkovelkakirjavakuudellisten pörssilistattujen rahastojen myynnistä, joka on sen hallitsema markkinasegmentti”.

Mutta tämä tietysti kadottaa (ja epäilemättä tarkoituksella) pointin täysin.

Kuten The Wall Street Journal raportoi syyskuussa 2020, BlackRockin liikevaihto kasvoi 11,5 prosenttia 261 miljoonaan dollariin vuoden 2020 toisella neljänneksellä, kun ETF-rahastot kasvoivat 34 miljardilla dollarilla BlackRockin johdolla. Kuten Fedin koronaviruksen elvytysohjelmia valvovan kongressin jäsen Bharat Ramamurti totesi raportissa, BlackRockin tekemä perustavanlaatuinen huijaus ei ole varsinaisesti rakettitiedettä.

Luvut puhuvat puolestaan. Kun BlackRockin sallittiin pelastaa omia ETF-rahastojaan Fedin äskettäin lyödyllä, suoraan menevällä hauskalla rahalla, iShares nousi jälleen nousuun ylittäen viime vuonna 3 biljoonaa dollaria hallinnoitavissa varoissa.

Mutta se ei ollut vain Fed, joka levitti punaista mattoa BlackRockille toteuttaakseen juuri heidän luomaansa pelastussuunnitelmaa. Panksterit ympäri maailmaa kaatuivat positiivisesti itsensä päälle saadakseen BlackRockin hallitsemaan markkinainterventioitaan.

Huhtikuussa 2020 Kanadan keskuspankki ilmoitti palkkaavansa (kenet muunkaan?) BlackRockin Financial Markets Advisory (FMA) -neuvontapalvelun auttamaan hallitsemaan omaa 10 miljardin dollarin yrityslainojen osto-ohjelmaansa. Sitten toukokuussa 2020 Ruotsin keskuspankki, Riksbank, palkkasi myös BlackRockin ulkopuoliseksi konsultiksi suorittamaan ”analyysin Ruotsin yrityslainamarkkinoista ja arvioinnin mahdollisista suunnitteluvaihtoehdoista mahdolliselle yrityslainaomaisuuden osto-ohjelmalle”.

Kuten näimme tämän selvityksen osassa 1, maailmanlaajuinen finanssikriisi oli nostanut BlackRockin kartalle, vakiinnuttanut yrityksen hallitsevan aseman maailmannäyttämöllä ja nostanut Larry Finkin Wall Streetin kuninkaallisen asemaan. 2020 Going Direct Resetin myötä BlackRock oli kuitenkin todella valloittanut planeetan. Se määräsi nyt keskuspankin interventioita ja toimi sitten kaikissa ajateltavissa olevissa rooleissa ja suoraan eturistiriitasääntöjen vastaisesti, toimien konsulttina ja neuvonantajana, johtajana, ostajana, myyjänä ja sijoittajana sekä Fedin että pankkien, yritysten, eläkerahastojen ja muiden tahojen kanssa, joita se pelasti.

Kyllä, huuhaademian myötä BlackRock oli vahvistanut asemaansa Yrityksenä, Joka Omistaa Maailman.

Mutta jälleen kerran jäämme samaan kalvavaan kysymykseen: Mitä BlackRock pyrkii tekemään tällä vallalla? Mitä se pystyy tekemään? Ja mitkä ovat Finkin ja hänen matkatovereidensa tavoitteet?

Vastaus, josta keskustelemme ensi viikolla, on, että BlackRock pyrkii nyt taivuttamaan itse yhteiskunnan tahtonsa mukaan ja muokkaamaan samalla sivilisaation kulkua.

Pysy kuulolla tämän sarjan 3. osaan, jossa katsomme kristallipalloon nähdäksemme tulevaisuuden BlackRockin mukaan…

Artikkelin on kirjoittanut James Corbett 20.11.2022 ja se on luvalla Creative Commons Attribution-NonCommercial 4.0 International License suomennettu ja julkaistu Rakkausplaneetan sivuilla.

Alkuperäisen artikkelin löydät täältä:

corbettreport.com: How BlackRock Conquered the World — Part 2: Going Direct

Artikkelikuva: T. Schneider/Shutterstock.com