Tässä maailmassa on kolmen tyyppisiä ihmisiä.

Jotkut ovat lukeneet, että SWIFT on ”ratkaissut rajat ylittävien maksutapahtumien yhteentoimivuuden merkittävän haasteen muodostamalla sillan erilaisten hajautetun tilikirjan teknologian (DLT) verkkojen ja olemassa olevien maksujärjestelmien välillä” ja

- saavat kylmiä väreitä selkärankaansa pitkin

- hierovat käsiään yhteen iloisesti

- kysyvät, mikä SWIFT on, kyllästyvät vastauksen puolessa välissä ja palaavat tarkistamaan TikTok-syötteensä.

Nyt, kun kerran luet tätä pääkirjoitusta, kuulut todennäköisesti ensimmäiseen ihmisluokkaan. (Ja jos kuulut toiseen luokkaan, voin sanoa vain, että POISTU NURMIKOLTANI, HEMMETIN GLOBALISTI-BANKSTERI, SINÄ!)

Mutta takaan, että suurin osa ystävistäsi, perheestäsi, työtovereistasi, naapureistasi ja tuttavistasi kuuluu kolmanteen kategoriaan. Ja kuka voi syyttää heitä? Taloudellinen hölynpöly on suunniteltu mahdollisimman tylsäksi ja epäseksikkääksi.

Mutta tässä on hankaluus: kun yleisö keskittyy häiriötekijöihin ja viihteeseen, maailmanlaajuinen pankkikabaali tekee ahkerasti töitä suunnitellakseen uutta rahamuotoa, joka toimii maailman kaikkien aikojen kehittyneimmän rahoitusvalvonta- ja hallintajärjestelmän selkärankana. Ei ole liioittelua väittää, että ihmislajin kohtalo on vaakalaudalla.

Joten, oletko hukassa selittääksesi normiystävillesi, miksi tuleva keskuspankin digitaalisen valuutan (CBDC) paradigma on niin tärkeä ja miksi sen pitäisi olla koko ihmiskunnan ensisijainen huolenaihe?

No, tänään on onnenpäiväsi. Tämä pääkirjoitus on sinua… ja heitä varten!

MITÄ ON OHJELMOITAVA RAHA?

Aloitetaan tämän päivän tutkiskelu yksinkertaisella kysymyksellä: mikä on keskuspankin digitaalinen valuutta eli keskuspankkien digiraha?

Tässä ei-niin-yksinkertainen vastaus: keskuspankin digitaalinen valuutta eli digitaalinen keskuspankkiraha on maan virallisen valuutan elektroninen rahake, jonka kyseisen maan monetaarinen viranomainen on laskenut liikkeelle, usein (mutta ei yksinomaan) hajautettua tilikirjan teknologiaa käyttäen.

Vielä epäselvää? Älä huoli, se on odotettavissa. Asiantuntijakieltä käytetään usein estämään yleisöä osallistumasta tärkeisiin aiheisiin, eikä rahan luomisen maailma ole varmasti poikkeus tästä säännöstä. IMF:n SDR:stä SWIFTiin ja CIPS:ään, DLT:stä CBDC:hen, petroyuanista digitaaliseen yuaniin, raha-asioista syvempää ymmärrystä etsivät löytävät itsensä nopeasti hukkumasta läpäisemättömiin lyhenteisiin ja monimutkaiseen ammattikieleen.

Joten palataan perusasioihin: mitä on raha?

Vaikka kysymys on yksinkertainen, vastaus siihen riippuu suurelta osin siitä, keneltä kysyt.

Jos kysyt Sound Money Defense League -ryhmän jäseneltä, saat täyden laidallisen tietoa jalometallien historiasta.

Jos kysyt John Titukselta, saat puolen tunnin esityksen, jossa on värillisiä marmorikuulia sekä Kool Katsia ja Jolly Jesterejä. (Ihan oikeasti, katso video. Se on hyvä.)

Jos minulta kysytään, saat dokumentin Federal Reserve -keskuspankista tai radio-ohjelman rahauudistuksesta tai tunnin mittaisen podcastin Survival Currency -selviytymisvaluutasta.

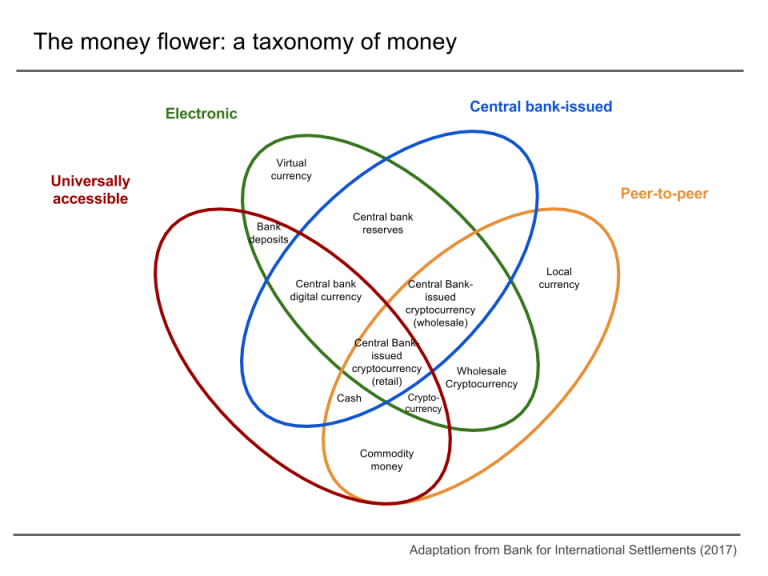

Mutta, jos kysyt ystäviltämme (<-SARKASMIA!) Kansainvälisessä järjestelypankissa, saat Jackson Pollackin inspiroiman visuaalisen ripuliteoksen, joka näyttää tältä:

(Ihan oikeasti, jokainen, joka tekee näitä infografioita BIS:lle ja WHO:lle ja muille globalistisen aakkosmafian jäsenille, on erotettava.)

Mutta niin naurettavalta kuin tämä kaleidoskooppinen Venn-kaavio hölynpölystä näyttää ensi silmäyksellä, ”rahakukka” kertoo meille jotain tärkeää siitä, mitä ajattelemme ”rahana” nykyisessä taloudessa: sillä voi olla monia muotoja.

Vertaisrahasta, ei-sähköisestä rahasta (esim. paikallinen valuutta) yleisesti saatavilla olevaan, sähköiseen, ei-keskuspankin liikkeeseen laskemaan rahaan (esim. pankkitalletukset) ja sähköiseen, keskuspankin liikkeeseen laskemaan, ei-vertaisrahaan, ei-yleisesti saatavilla olevaa rahaan (esim. keskuspankkivarannot): ”raha” (tai ainakin se, mitä useimmat ihmiset pitävät rahana päivittäisessä elämässään) omaa valikoiman eri sortteja.

Ja sitten on CBDC.

Kuten huomaat, keskuspankin liikkeeseen laskemaa sähköistä ”rahaa” on montaa eri sorttia – ”keskuspankin digitaalisesta valuutasta” ”keskuspankin liikkeeseen laskemaan kryptovaluuttaan (vähittäismyynti)” ja ”keskuspankin liikkeeseen laskemaan kryptovaluuttaan (tukkumyynti)”- ja sitä on useissa paikoissa BIS-kaaviossa.

Onko CBDC saatavilla maailmanlaajuisesti? Mahdollisesti. Onko se vertaisverkko (engl. peer-to-peer)? Se riippuu. Sekä yleismaailmallisesti saatavilla että vertaisverkko? No, se voi olla.

Katsos, CBDC:t eivät ole yksittäinen, tiukasti määritelty asia. Näiden digitaalisten rahakkeiden myöntämiseen, seurantaan ja tallentamiseen käytetystä taustalla olevasta teknologiasta verkkoon, jossa ne virtaavat, protokollaan, jota verkko seuraa, digitaalisen keskuspankkirahan jokainen osa on mukautettavissa.

Pinnalla tämä saattaa tuntua triviaalilta pointilta. Loppujen lopuksi, miksi Matti Meikäläisen tai Sanna Sohvaperunan pitäisi välittää siitä, minkä tyyppisellä hajautetun tilikirjanpidon teknologialla (DLT – Distributed Ledger Technologies) CBDC toimii tai käyttääkö se edes DLT:tä? Skannaat laitteesi, kuulet piippauksen, tililtäsi veloitetaan tietty summa ja kävelet ulos kaupasta juuri ostamasi purukumipakkauksen kanssa. Mikä siinä on iso juttu?

Iso juttu on tietysti se, että CBDC:t eivät ole kuin käteistä tai pankkitalletuksia tai muita maksutapoja, joita käytämme jokapäiväisissä asioissamme. Sen sijaan, ne ovat ohjelmoitavissa.

Aivan kuten tietokoneellasi toimiva ohjelmisto tai tyhmäpuhelimesi sovellus, CBDC:t voidaan ohjelmoida toimimaan tietyillä tavoilla. Niiden käytölle voidaan asettaa ehtoja. Ne voidaan luoda tai poistaa, jäädyttää, devalvoida tai paisuttaa napin painalluksella. Ja kuten mitä tahansa ohjelmistoa, niitä voidaan päivittää – tietäen tai tietämättäsi – uusien toimintojen tarjoamiseksi milloin tahansa.

Joten tässä on seuraava kysymys, johon meidän on puututtava tässä tutkiskelussa: Mitä CBDC:t voidaan ohjelmoida tekemään?

MITEN TÄTÄ KÄYTETÄÄN MEITÄ VASTAAN?

Palataanpa yllä olevaan Matti Meikäläinen -esimerkkiimme. Hän menee kauppaan tavalliseen tapaan, poimii purukumipakkauksen, vie sen kassalle, skannaa laitteensa ja odottaa äänimerkkiä. Mutta tällä kertaa piippausta ei kuulu.

”Mitä täällä tapahtuu? Minulla on tililläni tarpeeksi rahaa purukumipakkauksen ostamiseen!”

”Olen pahoillani, mutta tässä lukee, että osallistuitte vapausprotestiin viime sunnuntaina. Keskuspankki on katsonut teidät kotimaan terroristiksi ja jäädyttänyt pääsyn lompakkoonne. Teidän on ilmoittauduttava lähimpään uudelleenkoulutuskeskukseen täydelliselle indoktrinaatiokurssille ennen kuin voitte tehdä ostoksia uudelleen.”

Vielä muutama vuosi sitten tämä skenaario saattoi tuntua kaukaa haetulta tieteiskirjallisuudelta. Mutta kun otetaan huomioon se, mitä olemme viime kuukausina kokeneet – Kanadan Freedom Convoyn kannattajien kurinpalauttamisesta viimeisimpään PayPalin sensuuriskandaaliin – kuka voi kieltää, että tästä skenaariosta tulee jokapäiväistä ilmiötä valkenevassa digitaalisessa dystopiassa?

Tämä on ohjelmoitavan rahan vaara.

Olen iloinen, että yhä useammat ihmiset ovat nähneet nyt surullisenkuuluisan pätkän Agustin Carstensista – Kansainvälisen järjestelypankin pulleasta pääjohtajasta – selittämässä CBDC:n houkuttelevuutta hänen pankkikabaali ystävilleen. Siellä, mäiskistä vaan kesken IMF:n suoraa lähetystä rajat ylittävistä maksuista, Carstens myöntää päivänselvästi, että CBDC:t mahdollistavat sellaisen rahoitusvalvonta- ja hallintaverkon luomisen, josta menneisyyden diktaattorit saattoivat vain haaveilla:

Emme tiedä, kuka käyttää 100 dollarin seteliä tänään, emmekä tiedä kuka käyttää 1000 peson seteliä tänään. Keskeinen ero CBDC:hen verrattuna on se, että keskuspankilla on ehdoton määräysvalta säännöistä ja määräyksistä, jotka määräävät tämän keskuspankin vastuun ilmaisun käytön, ja meillä on myös teknologia sen valvomiseksi.

Kuten olen todennut useaan otteeseen, Carstens paljastaa koko CBDC:n agendan näissä kahdessa hyytävässä lauseessa. Kyse ei ole vain kaikkien transaktioiden täydellisestä valvonnasta, jonka CBDC:t mahdollistavat – kun tiedetään ”kuka käyttää 100 dollarin seteliä tänään” – vaan pankkien kyvystä ”määrittää tämän keskuspankin vastuun ilmaisun käyttö” ja ”teknologiasta valvoa sitä”.

”Määrittää tämän keskuspankin vastuun ilmaisun käyttö”? Tämä on enemmänkin taloudellista kapulakieltä, joka on suunniteltu piilottamaan hyytävän ehdotuksen todellinen kauhu. Mitä se käytännössä tarkoittaa suomeksi? Se tarkoittaa, että CBDC:t voidaan ohjelmoida niin, että ne ovat kulutettavissa vain, jos varojen haltija täyttää tietyt vaatimukset.

Muistatko sen pysäköintilipun, jonka unohdit maksaa viime kuussa? Keskuspankin myöntämä CBDC-lompakko muistaa, ja se vain vähentää varat (sekä viivästysmaksun) tililtäsi, kun et katso siihen suuntaan. Oletko jäänyt kiinni tukemasta väärää varainkeräystä tai väärää poliittista tarkoitusta? Älä huoli, CBDC-tapahtumien maailmassa et olisi saanut lahjoittaa tähän tarkoitukseen, koska lompakkosi ei olisi sallinut sitä!

Tämän ajatuksen mukaisesti ohjelmoitavaa rahaa voitaisiin käyttää myös hiilipisteytysjärjestelmän ja yksilöllisten ESG-pisteiden (Environmental, Social ja Governance – ympäristö, yhteiskuntavastuu ja hallintotapa) järjestelmän viimeistelyyn. Nykymaailmassa hallituksen olisi uskomattoman vaikeaa toteuttaa järjestelmää, jossa jokaisen kaupan on tarkistettava hiilipäästöoikeutesi ennen seuraavan ostoksesi hyväksymistä. Toki EBT-kortit voidaan ohjelmoida estämään ostokset viinakaupoista, kasinoista tai muista tuhmista yrityksistä, mutta ihmisten omien pankkitalletusten (tai käteisen) käyttämisen estäminen on paljon vaikeampaa.

Tulevaisuuden CBDC-maailmassa tällaiset rajoitukset voitaisiin kuitenkin ohjelmoida itse tilikirjanpitoon. Jos hiilipäästösi tai ESG-pisteesi on alle tietyn määrän, ei keittoa sinulle! (…Tietysti, ellet aio heittää keittoa maalauksen päälle protestoidaksesi ilmastonmuutosta vastaan. Se on sallittua.)

Nämä huolenaiheet eivät ole pelkästään teoreettisia, eivätkä ne ole herkkäuskoisten salaliittokahjojen raivoa. Eräs Englannin keskuspankin johtaja otti viime vuonna esille juuri näitä digitaalisen valuutan ominaisuuksia ja julisti, että ”joitakin yhteiskunnallisesti hyödyllisiä tuloksia” voi olla, jos ihmisiä estetään ostamasta mitä he haluavat, kuten ”toiminnan estäminen, jonka katsotaan olevan jollain tavalla sosiaalisesti haitallista”.

Lisäksi tiedämme, että ajatus sosiaalisesta luototusjärjestelmästä, jota käytetään ostojen sallimiseen tai kieltämiseen, ei ole vain Black Mirror -henkistä scifi-fantasiaa, vaan elävä todellisuus Kiinassa. Ei vaadi minkäänlaista mielikuvitusta ymmärtää, kuinka ohjelmoitavaa rahaa voitaisiin käyttää rajoittamaan ostojamme sosiaalisten luottoluokitusten, hiilipäästöjen, ESG-pisteiden, poliittisille syille uskollisuuden tai muiden mielivaltaisten kriteerien perusteella.

Emme ole edes päässeet ohjelmoitavan rahan taloudellisiin seurauksiin. CBDC:iden loputon muokattavuus on jotain erityisen houkuttelevaa teknokraattisille tyranneille, jotka haluavat manipuloida rahoitusjärjestelmää heidän hyödykseen.

Harkitse tätä: CBDC:t eivät ole korvattavissa. Jokainen CBDC-lompakossasi oleva digitaalinen rahake on yksilöitävissä, eriteltävissä ja ohjelmoitavissa. Joten kuvitellaan, että keskuspankkijohtajat päättävät äärettömässä viisaudessaan, että ihmiset eivät kuluta tarpeeksi. He voisivat rakentaa seisonta-ajan verkkoprotokolliin; mitä kauemmin CBDC on käyttämättä lompakossasi, sitä vähemmän sillä on arvoa.

Jälleen, tämä ei ole hypoteettinen huoli tai mielikuvituksen lentoa. Jopa Yhdistyneen kuningaskunnan hallituksen komitea, joka nousi otsikoihin uuden Britannian digitaalisen valuutan luomissuunnitelman ”tuomitsemisesta” ”ratkaisuna ongelman etsimiseen”, listasi tosiasian, että ”digitaalinen punta voidaan asettaa käytettäväksi määräaikaan mennessä tai tiettyihin tuotteisiin tai palveluihin” yhtenä Englannin keskuspankin liikkeeseen laskeman CBDC:n mahdollisista eduista.

Tai otetaan pankkien talletuspakojen ongelma. Jos ja kun digitaalinen valuutta tulee vallitsevaksi, pankkien talletuspakojen uhka on olematon. Jos CBDC:t on suunniteltu – kuten ne varmasti voisivat olla – niin, etteivät ne ole vaihdettavissa pankkitalletuksiin tai käteiseen tai muihin keskuspankkivastuun muotoihin, silloin niitä ei tarvitse nostaa pankista ja laittaa patjasi alle. Pankkien velkojen alaskirjaus? Negatiiviset korot? Hyperinflaatio? Tapahtuipa mitä tahansa, olet mukana kyydissä.

Kyllä, hetkenkin ajatus paljastaa, että niin huonosti kuin asiat tällä hetkellä ovat – kun hallitukset jäädyttävät mielenosoittajien pankkitilit ja maksujen käsittelijät uhkaavat sakkoja käyttäjille ”disinformaation” levittämisestä ja pankit katkaisevat liiketoimintansa väärin ajattelevien kanssa – ne ovat paljon, paljon huonommin ohjelmoitavan rahan maailmassa.

MITÄ VOIMME TEHDÄ ASIALLE?

Kuten edellä korostin, CBDC:t eivät ole yksittäinen asia. Ne voivat olla eri muotoisia, ne voidaan ottaa käyttöön eri tavoin, eikä niiden täytäntöönpanolle ole olemassa kansainvälistä standardia eri kansallisten keskuspankkien kesken (vielä). Itse asiassa on jopa mahdollista, että mikä tahansa maa saattaa hylätä CBDC:n käytön kokonaan.

Kun otetaan huomioon tämä tilanne, on houkuttelevaa ajatella, että hengähdystauko CBDC:n painajaisesta löytyy tästä tai tuosta maapallon nurkasta. Ehkä tämä maa ei ota käyttöön sosiaalista luotonhallintaverkkoa. Ehkä tämä maa on liian kehittymätön ottamaan käyttöön kunnollista digitaalista valvontaverkkoa. Ehkä joku vapautta kunnioittava, itsemääräämisoikeutta rakastava kansakunta vastustaa globalisteja ja hylkää digitaaliset valuutat kokonaan!

Se on mukava ajatus, mutta – kuten säännölliset lukijani tietävät jo – CBDC:itä käytetään, testataan tai tutkitaan jo melkein jokaisessa maassa. Itse asiassa, kaukana teknologisesta jälkeenjääneisyydestä, joka suojelee väestöä digitaalisen valuutan agendalta, CBDC:t näytetään otettavan nopeimmin käyttöön joissakin vähemmän kehittyneissä maissa. Ja mitä tulee vapautta kunnioittaviin valtioihin, jotka vastustavat ohjelmoitavan rahan puskemista, juuri ne BRICS-jäsenet, joiden jotkut edelleen (valheellisesti) uskovat vastustavan globalistista mafiaa, eivät vain omaksu digitaalisen valuutan agendaa, vaan ne – nimenomaan globalistiset, Agenda 2030:ta edistävät Kiinan ja Venäjän hallitukset – johtavat kilpailua omien CBDC-sopimusten täytäntöönpanosta.

Ei, toivo tämän CBDC-kurjuuden välttämiseksi ei ole jonkin myyttisen, ristiretkeilevien valkohattuisten ryhmän käsissä globaalilla (globalistisella) näyttämöllä, kuten hopium-addiktit väittävät. Missään planeetalla ei ole hallitsevien oligarkkien salaliittoa, joka hylkäisi teknologian, joka voisi auttaa heitä hallitsemaan paremmin karjaa, joka asuttaa heidän veroplantaasiaan.

Päinvastoin. Kuten monet muutkin globalistisen agendan osa-alueet, huomaamme pian, että valtamme lopettaa tämä hulluus on meidän ja yksin meidän. Avain digitaaliseen vankilaan on täällä käsissämme.

Tulevaisuus riippuu meistä.

Se riippuu siitä, että löydämme muita, jotka ymmärtävät tilanteen vakavuuden ja rakennamme yhteisöä heidän kanssaan. Se riippuu siitä, että kehitämme selviytymisvaluuttoja, jotka voivat kuljettaa meidät tulevan myrskyn läpi. Se riippuu siitä, että löydämme ja tuemme paikallisia tuottajiamme. Se riippuu siitä, että boikotoimme pahaa ja ostamme hyvää. Se riippuu siitä, että hyväksymme Käteisperjantai -päivät ja Mustanpörssin perjantai -päivät ja ymmärrämme sitten, että näiden asioiden ei tarvitse tapahtua vain perjantaina. Se riippuu siitä, teemmekö ne miljoona asiaa, jotka voimme tehdä voittaaksemme panksterit heidän omassa pelissään ja voittaaksemme sodan käteisestä.

Helppoa se ei tietenkään tule olemaan. Sen ei ole tarkoitus olla. Mukavuuden polku johtaa täydellisen valvonnan ja hallinnan maailmaan. Jos haluamme välttää sen polun, meidän on totuttava valitsemaan vähemmän kuljettu polku.

Mutta loppujen lopuksi, se on meidän valintamme.

Toistaiseksi päätämme kenen kanssa käymme kauppaa ja missä muodossa. Päätämme, ostammeko tämän vai tuon tuotteen. Päätämme, ostammeko tältä vai tuolta liiketoiminnalta. Päätämme, teemmekö ostoksia supermarketista vai viljelijöiden torilta. Päätämme, maksammeko käteisellä vai luottokortilla vai Apple Paylla vai simpukankuorilla, pelikorteilla vai millä tahansa muulla. Päätämme, maksammeko pöydän yli vai pöydän alta, käymmekö vaihtokauppaa tai tarjoammeko palvelua luontoissuorituksina vai kävelemmekö pois emmekä osta mitään.

Valinta on meidän tehtävänämme, ja teemme sen tuhansia kertoja joka päivä, tiedämme sen tai emme.

Ei, päätön kiire kohti CBDC:itä ja digitaalista kontrollia ei pysähdy vain siksi, että liitämme kädet yhteen ja laulamme kumbayaa. Jokainen maa ympäri maailmaa yrittää saada digitaalista valuuttaa väestölleen jossain vaiheessa tulevina vuosina. Mutta se ei ole kiveen hakattu, että tämä yritys onnistuu.

Ohjelmoitava ”raha” on rahaa vain, jos suostumme käyttämään sitä.

Tämä viikoittainen pääkirjoitus on osa The Corbett Report Subscriber -uutiskirjettä.

Artikkelin on kirjoittanut James Corbett 16.10.2022 ja se on luvalla Creative Commons Attribution-NonCommercial 4.0 International License suomennettu ja julkaistu Rakkausplaneetan sivuilla.

Alkuperäisen artikkelin löydät täältä:

corbettreport.com: What Is Programmable Money?