Keskuspankin digitaalinen valuutta (CBDC – Central bank digital currency) lopettaa ihmisen vapauden. Älä lankea takeisiin turvatoimista, anonymiteetin lupauksista ja tietosuojasta. Ne ovat kaikki huijauksia ja harhautuksia CBDC:n maailmanlaajuisen käyttöönoton taustalla olevan pahantahtoisen tarkoituksen hämärtämiseksi.

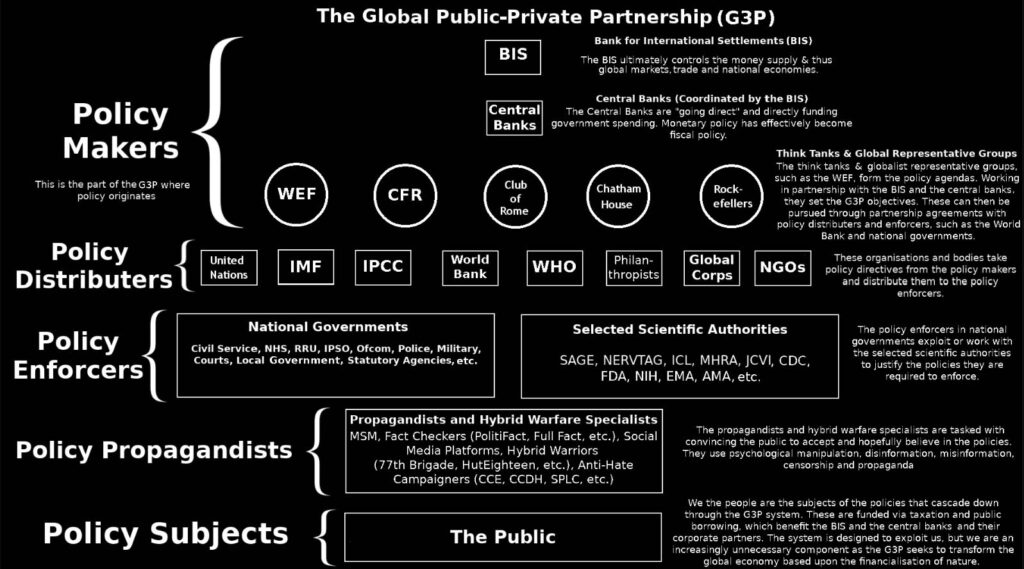

Keskuspankin digitaalinen valuutta on kattavin, kauaskantoisin, autoritaarisin sosiaalinen valvontamekanismi, joka on koskaan suunniteltu. Sen ”yhteentoimivuus” mahdollistaa eri kansallisten keskuspankkien myöntämien CBDC:iden verkottamisen yhdeksi, keskitetyksi maailmanlaajuiseksi CBDC-valvonta- ja hallintajärjestelmäksi.

Jos sallimme sen vallita, CBDC antaa ihmiskunnan maailmanlaajuisen hallinnon pankkiirien käsiin.

CBDC on erilainen kuin mikään meille tuttu ”raha”. Se on ohjelmoitava ja sen koodiin voidaan kirjoittaa ”älysopimuksia” tapahtuman ehtojen hallitsemiseksi.

Poliittiset päätökset ja laajemmat poliittiset agendat, jotka rajoittavat elämäämme halutulla tavalla, voidaan panna toimeen CBDC:n avulla ilman lainsäädäntöä. Demokraattisesta vastuullisuudesta, joka on jo käsitteenä farssi, tulee kirjaimellisesti merkityksetöntä.

CBDC mahdollistaa aidosti ennennäkemättömän valvonnan tason, sillä jokaista tekemäämme tapahtumaa valvotaan ja hallitaan. Globaalin hallintovaltion keskuspankkiirit valvovat paitsi ostamiamme tuotteita, tavaroita ja palveluita, myös toistemme kanssa tekemiämme rahansiirtoja. Tiedonkeruu laajenee kattamaan kaikki elämämme osa-alueet.

Näin keskussuunnittelijat voivat suunnitella yhteiskuntaa juuri niin kuin pankkiirit haluavat. CBDC voi ja tulee olemaan linkitetty digitaalisiin identiteetteihin (Digi-ID) ja CBDC:n ”lompakoiden” kautta sidottu henkilökohtaisiin hiilipisteytystileihin ja piikkisertifikaatteihin. CBDC rajoittaa vapauttamme liikkua ja antaa ohjelmoijillemme mahdollisuuden muuttaa käyttäytymistämme, jos poikkeamme määritetystä teknaatin toiminnosta.

CBDC:n tarkoitus on vakiinnuttaa diktatuurin tyrannia. Jos annamme CBDC:n tulla ainoaksi rahanvaihdon välineeksi, sitä käytetään orjuuttamaan meidät.

Älä ole illuusioissa: CBDC on loppupeli.

MITÄ ON RAHA?

”Rahan” määritteleminen ei ole vaikeaa, vaikka taloustieteilijät ja pankkiirit haluavat antaa vaikutelman, että se on. Raha voidaan yksinkertaisesti määritellä seuraavasti:

Yleisellä suostumuksella hyväksytty hyödyke taloudellisen vaihdon välineeksi. Se on väline, jossa hinnat ja arvot ilmaistaan. Se kiertää ihmiseltä toiselle ja maasta toiseen, mahdollistaen kaupan, ja se on varallisuuden pääasiallinen mitta.

Raha on ”väline” – paperiseteli, kolikko, kasinomerkki, kultahippu tai digitaalinen rahake jne. – jota suostumme käyttämään vaihtotapahtumissa. Se on sen arvon arvoinen, minkä arvon sille annamme, ja juuri sovittu arvo mahdollistaa sen, että voimme käyttää sitä kauppaan toistemme kanssa. Jos sen arvo on yhteiskunnallisesti hyväksytty ”yleisellä suostumuksella”, voimme käyttää sitä tavaroiden ja palveluiden ostamiseen laajemmassa taloudessa.

Voisimme käyttää rahana mitä haluamme, ja olemme täysin kykeneviä hallitsemaan rahajärjestelmää vapaaehtoisesti. Kuuluisa esimerkki yhdysvaltalaisista vangeista, jotka käyttävät makrillipurkkeja rahana, havainnollistaa sekä rahan toimintaa että sitä, kuinka ”viranomaiset” voivat manipuloida sitä, jos he hallitsevat sen liikkeeseenlaskua.

Makrillipurkit ovat pieniä ja kestäviä, ja ne voivat toimia täydellisinä vaihtorahakkeina (valuutta), joita on helppo kuljettaa ja säilyttää. Kun tupakointi kiellettiin Yhdysvaltain rangaistusjärjestelmässä, vankien suosima valuutta, savuke, poistettiin välittömästi kierrosta. Koska makrillipurkeista oli tasainen, kontrolloitu jakelu ja kullekin vangille jaettiin enintään 14 viikossa, vangit hyväksyivät kalasäilykkeiden käytön ”taloudellisen vaihdon välineenä” sen sijaan.

Vangit kutsuivat ajantasalla olevia tölkkejä EMAK:ksi (edible mackerel – syötävä makrilli), koska sillä oli ”luontaista” käyttöarvoa ruokana. Vanhentuneella kalalla ei ollut, mutta sitä arvostettiin silti vain vaihtovälineenä. Vangit loivat neljän syötäväksi kelpaamattoman MMAK:n (rahamakrillin) vaihtokurssin kolmeen EMAK:iin.

Voit ostaa vankien pyörittämästä marketista (IRM – Inmate Run Market) tuotteita ja palveluita, joita ei ollut saatavilla hallinnon harjoittamassa kaupassa (ARM – Administration Run Market). Muut vankilaväestöt omaksuivat saman rahajärjestelmän, jolloin vangit pystyivät tallentamaan arvoa MAK:ien muodossa. He voisivat käyttää säästettyjä MAK:aan muissa vankiloissa, jos heidät siirrettäisiin.

Vangit hyväksyivät maksun MAK:na pizzan kokkaamisesta, vaatteiden korjaamisesta, sellien siivoamisesta jne. Nämä vankien palveluntarjoajat toimivat tehokkaasti IRM-liiketoiminnassa. Vangit olivat vapaaehtoisesti rakentaneet toimivan talouden ja rahajärjestelmän.

Heidän pääongelmansa oli se, että he olivat riippuvaisia rahapoliittisesta viranomaisesta – Yhdysvaltain vankilahallinnosta – joka laski liikkeeseen heidän valuuttansa (MAK:t). Tämä tehtiin tasaisella inflaatiovauhdilla (14 tölkkiä vankia kohti viikossa), mikä tarkoittaa, että MAK:ien inflaatiodevalvaatio oli alun perin vakio ja siksi vakaa.

Ei ole selvää, oliko se tahallista, mutta vankilaviranomaiset jättivät lopulta suuria määriä EMAK:ia ja MMAK:ia yhteisiin tiloihin, mikä lisäsi rahan tarjontaa huomattavasti. Tämä horjutti MAK:n vakautta aiheuttaen hyperinflaation, joka tuhosi sen arvon.

Täydellisesti käytettävä ”raha”.

Kun MAK:ja oli saatavilla runsaasti, sen ostovoima romahti. Esimerkiksi hiustenleikkauksen ostamiseen tarvittiin valtavia määriä, mikä teki IRM-taloudesta fyysisesti ja taloudellisesti epäkäytännöllistä. Jos vain väliaikaisesti.

PANKKIIRIEN PAINAJAINEN

Kesäkuussa 2022 BIS julkaisi ’Tulevaisuuden rahajärjestelmä’ osana vuosikertomustaan. Keskuspankit (BIS-jäsenet) korostivat tehokkaasti huolensa hajautetun rahoituksen (DeFi – decentralised finance) mahdollisuudesta, joka on yhteinen ”kryptouniversumille”, heikentää heidän auktoriteettiaan ”rahan” liikkeeseenlaskijana:

[DeFi] pyrkii jäljittelemään perinteisiä rahoituspalveluita kryptouniversumissa. Nämä palvelut mahdollistavat innovaatiot, kuten ohjelmoitavuuden ja koostettavuuden avoimissa lohkoketjuissa.

BIS määritteli DeFin seuraavasti:

[. . .] joukko toimintoja rahoituspalveluissa, jotka perustuvat avoimeen DLT:hen [Distributed Ledger Technology – hajautetun tilikirjan teknologia], kuten lohkoketjuihin.

Keskuspankkiirien keskeinen asia oli ”avoin”.

Lohkoketju on yksi DLT-tyyppi, joka voi olla joko avoin (engl. permissionless) tai suljettu (engl. permissioned). Monet tunnetuimmista kryptovaluutoista perustuvat ”avoimiin” lohkoketjuihin. Avoimella lohkoketjulla ei ole pääsynhallintaa.

Sekä käyttäjät että ”solmut”, jotka vahvistavat tapahtumat avoimessa lohkoketjuverkossa, ovat anonyymejä. Verkon hajautetut solmut suorittavat kryptografisia tarkistussummia liiketoimien vahvistamiseksi, ja kukin pyrkii pääsemään ketjun seuraavaan lohkoon vastineeksi kryptovaluutan liikkeeseenlaskusta (louhinta). Tämä tarkoittaa, että nimettömät kryptovaluutan käyttäjät voivat halutessaan olla varmoja siitä, että tapahtumat on tallennettu ja validoitu ilman pankin tarvetta.

Riippumatta siitä, mitä mieltä olet kryptovaluutoista, Kansainvälistä järjestelypankkia (BIS) tai sen keskuspankkijäsentä ei huoleta lukemattomat kolikot ja ”rahamallit” ”kryptouniversumissa”. Heitä huolestuttaa taustalla oleva ”avoin” DLT, joka uhkaa heidän kykyään ylläpitää rahallista ja taloudellista valvontaa.

BIS enemmän tai vähemmän myöntää tämän:

Krypto on peräisin Bitcoinista, joka esitteli radikaalin idean: hajautetun tavan siirtää arvoa avoimessa lohkoketjussa. Kuka tahansa osallistuja voi toimia validoivana solmuna ja osallistua julkisen kirjanpidon (eli avoimen lohkoketjun) tapahtumien validointiin. Sen sijaan, että luottaisit luotettaviin välittäjiin (kuten pankkeihin), lukuisat nimettömät, oman edun validaattorit hoitavat lohkoketjun kirjaamisen.

Monet väittävät, että Bitcoin oli syvän valtion luomus. Ehkä luomaan perusta CBDC:lle tai ainakin antamaan sille väitetyt perustelut. Vaikka se tosiasia, että tämä on yksi ”salaliittoteoria”, jota valtamedia on halukas elättelemään, saattaa antaa meille ajattelemisen aihetta.

Vaikka tämä keskustelu olisikin mielenkiintoista, se on sivuutettu, koska Bitcoin tai mikään muu avoimeen DLT:hen rakennettu kryptovara ei uhkaa ihmisen vapautta. Ehdotetut CBDC-mallit tekevät varmasti niin.

CBDC & JAETUN KIERRON IMFS PÄÄTÖS

Keskuspankit ovat yksityisiä yrityksiä aivan kuten liikepankitkin. Kuten me olemme liikepankkien asiakkaita, niin liikepankit ovat keskuspankkien asiakkaita. Meille kerrotaan, että keskuspankeilla on jotain tekemistä hallituksen kanssa, mutta se on myytti.

Nykyään käytämme rahana ”fiat-valuuttaa”. Liikepankit luovat tämän ”rahan” tyhjästä lainatessaan (paljastetaan täällä). Lainasopimuksen vastineeksi liikepankki luo – tyhjästä – vastaavan ”pankkitalletuksen”, jonka asiakas voi sitten käyttää uutena rahana. Tämä raha (fiat-valuutta) on olemassa liikepankkitalletuksena ja sitä voidaan kutsua ”laajaksi rahaksi”.

Liikepankeilla on varantotilejä keskuspankeissa. Ne toimivat käyttämällä erilaista fiat-valuuttaa, jota kutsutaan ”keskuspankkirahaksi” tai ”perusrahaksi”.

Emme voi vaihtaa ”perusrahaa”, eivät myöskään ”ei-pankki” yritykset. Vain liike- ja keskuspankeilla on pääsy perusrahaan. Tämä luo sen, mitä John Titus kuvailee erinomaisella Best Evidence Channel -kanavallaan jaettuna rahakiertona.

Ennen pseudopandemiaa perusraha ei teoriassa ”vuotanut” laajaan rahakiertoon. Sen sijaan liikepankkien ”varantojen” kasvattamisen oletetaan rohkaisevan niitä lainaamaan enemmän ja siten väitetysti lisäämään taloudellista toimintaa jonkin epämääräisen ”kannusteen” avulla.

Vuonna 2008 tapahtuneen maailmanlaajuisen rahoituskriisin jälkeen, jonka aiheutti liikepankkien tuhlaava spekulaatio arvottomilla rahoitusjohdannaisilla, keskuspankit ”pelastivat” konkurssiin menneet liikepankit ostamalla niiden arvottomia varoja (arvopapereita) perusrahalla. Myös tyhjästä luotu uusi perusraha jäi vain liikepankkien saataville. Uusi perusraha ei suoraan luonut uutta laajaa rahaa.

Tämä kaikki muuttui maailmanlaajuisen sijoitusyhtiö BlackRockin keskuspankeille esittämän suunnitelman ansiosta. Vuoden 2019 lopulla G7-maiden keskuspankkiirit hyväksyivät BlackRockin ehdottaman ”going direct – suoraan menevän” rahastrategian.

BlackRock sanoi, että pankkien pelastustoimien seurauksena vallinneet rahaolosuhteet olivat jättäneet Kansainvälisen valuutta- ja rahoitusjärjestelmän (IMFS – International Monetary and Financial System) ”tyhjennetyksi”. Siksi BlackRock ehdotti, että seuraavassa taantumassa tarvittaisiin uutta lähestymistapaa, jos ”epätavallisia olosuhteita” ilmaantuu.

Nämä olosuhteet oikeuttaisivat ”epätavanomaisen rahapolitiikan ja ennennäkemättömän politiikan koordinoinnin”. BlackRock arvioi:

Suoraan meno (engl. going direct) tarkoittaa sitä, että keskuspankki etsii keinoja saada keskuspankkirahat suoraan julkisen ja yksityisen sektorin käyttäjien käsiin.

Sattumalta, vain pari kuukautta myöhemmin BlackRockin määrittelemät tarkat ”epätavalliset olosuhteet” syntyivät väitetyn pseudopandemian seurauksena. ”Going direct” -suunnitelma toteutettiin.

Sen sijaan, että keskuspankit olisivat käyttäneet ”perusrahaa” arvottomien omaisuuserien ostamiseen yksinomaan liikepankeilta, keskuspankit käyttivät perusrahaa luodakseen ”laajaa rahaa” liikepankkeihin. Liikepankit toimivat passiivisina välittäjinä, jotka antoivat keskuspankeille mahdollisuuden ostaa omaisuutta muilta kuin pankeilta. Nämä pankkien ulkopuoliset yksityiset yritykset ja rahoituslaitokset eivät muuten olisi voineet myydä joukkovelkakirjojaan ja muita arvopapereitaan suoraan keskuspankeille, koska ne eivät voi käydä kauppaa keskuspankin perusrahalla.

Yhdysvaltain keskuspankki (Fed) selittää, kuinka he ottivat käyttöön BlackRockin ”going direct” -suunnitelman:

Merkittävä kehitys USA:n pankkijärjestelmässä COVID-19-pandemian puhkeamisen jälkeen on ollut pankkitalletusten [laaja raha] nopea ja jatkuva kasvu. [. . .] Kun Federal Reserve ostaa arvopapereita ei-pankkimyyjältä, se luo uusia pankkitalletuksia hyvittämällä sen talletuslaitoksen varantotilille [perusraha], jolla pankkien ulkopuolisella myyjällä on tili, ja sitten talletuslaitos hyvittää talletuksen [laajaa rahaa] pankin ulkopuolisen myyjän tilille.

Tämä prosessi, jossa keskuspankit laskevat liikkeeseen ”valuuttaa”, joka sitten löytää tiensä suoraan yksityisiin käsiin, saa lopullisen ilmauksensa CBDC:n kautta. IMFS:n muutos, jota ehdotti BlackRockin ”going direct” -suunnitelma, toimi tehokkaasti ehdotetun CBDC-pohjaisen IMFS:n edelläkävijänä.

”OLENNAISET” CBDC:N JULKIS-YKSITYISET KUMPPANUUDET

CBDC:n ”myöntävät” vain keskuspankit. Kaikki CBDC on ”perusrahaa”. Se lopettaa perinteisen jaetun piirin rahajärjestelmän, vaikka CBDC:n kannattajat haluavat teeskennellä, että se ei tee niin, väittäen, että ”kaksitasoinen pankkijärjestelmä” jatkuu.

Tämä on puppua. Uusi ”kaksikerroksinen” CBDC-järjestelmä ei ole yhtään sen kaukaisemman edeltäjänsä kaltainen ja paljon enemmän ”going direct” kaltainen.

CBDC mahdollisesti leikkaa liikepankit pois ”rahan luominen tyhjästä” -huijauksesta. McKinsey & Company -konsulttiyhtiön tuoreessa raportissa korostettiin, että keskus- ja liikepankkien välillä tarvitaan vastiketta:

CBDC:n onnistunut käynnistäminen, jossa on suoria kuluttajien ja yritysten tilejä, voisi syrjäyttää merkittävän osan tällä hetkellä liikepankkitileillä olevista talletuksista ja luoda uuden kilpailun rintaman maksuratkaisujen tarjoajille.

McKinsey totesi myös, että CBDC:n menestyminen edellyttää sen laajaa käyttöönottoa:

Viime kädessä CBDC:n lanseerausten menestystä mitataan käyttäjien omaksumisella, mikä puolestaan on sidottu digitaalisten kolikoiden hyväksyntään maksutapana, jolla on olemassa olevia vaihtoehtoja parantava arvolupaus. [. . .] Menestyäkseen CBDC:iden on saatava huomattavaa käyttöä ja osittain syrjäytettävä muut maksuvälineet ja arvon säilyttäminen.

McKinseyn mukaan kukoistavan CBDC:n olisi korvattava olemassa olevat ”maksuvälineet”. Tämän saavuttamiseksi yksityisten ”maksuratkaisujen tarjoajien” on oltava mukana. Joten, jos ne aikovat hyväksyä ”aineellisen osuutensa talletuksista” siirtymisen, liikepankit tarvitsevat kannustimen.

Riippumatta siitä, minkä mallin CBDC lopulta ottaa, jos keskuspankkiirit haluavat minimoida ”olemassa olevien vaihtoehtojen” kaupallisen vastustuksen, niin kutsuttu julkisen ja yksityisen sektorin kumppanuus liikepankkien kanssa on välttämätöntä. Vaikka keskuspankit ovat myös yksityisiä yrityksiä, ”yritys-yksityinen kumppanuus” olisi ehkä sopivampi.

McKinsey ilmoittaa:

Liikepankeilla on todennäköisesti keskeinen rooli laajamittaisessa CBDC:n käyttöönotossa, kun otetaan huomioon niiden valmiudet ja tietämys asiakkaiden tarpeista ja tottumuksista. Liikepankeilla on syvimmät valmiudet asiakaslähtöisyyteen [CBDC-maksujärjestelmien käyttöönotto] [. . .], joten näyttää todennäköiseltä, että CBDC-mallin menestys riippuu julkisen ja yksityisen sektorin kumppanuudesta (PPP – public–private partnership) liike- ja keskuspankkien välillä.

Accenture, globaali IT-konsulttiyritys, joka on ID2020 Alliance kumppanuuden, maailmanlaajuisen digitaalisen identiteetin, perustajajäsen, on samaa mieltä McKinseyn kanssa.

Älä erehdy: liikepankeilla on keskeinen rooli ja ainutlaatuinen mahdollisuus muokata CBDC:n kulkua sen perustamisvaiheessa. [. . .] CBDC kehittyy paljon nopeammin kuin muut maksujärjestelmät. [. . .] Ainakin Yhdysvalloissa CBDC:n suunnitteluun osallistuu todennäköisesti yksityinen sektori, ja kun kaksitasoinen pankkijärjestelmä säilyy, liikepankkien on nyt tarjouduttava ottamaan vastuuta ja muokattava reittiä eteenpäin.

MIKÄ MALLI CBDC:STÄ?

Luomalla uusi ”tukkukauppa-CBDC”-konsepti, ne, jotka pitävät tätä tärkeänä, voivat säilyttää kaksitasoisen harhakuvitelman. Siitä huolimatta on totta, että tukkukaupan CBDC ei välttämättä korvaisi laajaa rahaa.

Kansainvälinen järjestelypankki (BIS – Bank for International Settlements) – keskuspankkien keskuspankki – tarjoaa määritelmän tukkutason CBDC-variantille:

Tukkukaupan CBDC:t ovat säänneltyjen rahoituslaitosten käyttöön. Ne perustuvat nykyiseen kaksitasoiseen rakenteeseen, jossa keskuspankki asetetaan maksujärjestelmän perustaksi samalla, kun asiakaslähtöisiä toimintoja annetaan maksupalveluntarjoajille [pankkien ulkopuolisille maksupalveluntarjoajille]. Keskuspankki myöntää tilejä liikepankeille ja muille maksupalveluntarjoajille, ja kotimaan maksut kirjataan keskuspankin taseeseen. [. . .] Tukkukaupan CBDC:t ja keskuspankkivarannot toimivat hyvin samalla tavalla.

Tukkukaupan CBDC:llä on joitain vähäisiä yhtäläisyyksiä nykyiseen keskuspankin varantojärjestelmään, mutta CBDC:n suunnittelun lisätoiminnoista riippuen se lisää keskuspankin kykyä hallita kaikkia investointeja ja myöhempää liiketoimintaa. Pelkästään tällä voi olla valtava sosiaalinen vaikutus.

BIS jatkaa:

[. . .] kauaskantoisempi innovaatio on vähittäiskaupan CBDC:iden käyttöönotto. Vähittäiskaupan CBDC:t muokkaavat perinteistä kaksitasoista rahajärjestelmää siten, että ne tuovat keskuspankkien digitaalista rahaa yleisön saataville, aivan kuten käteinen on yleisön saatavilla suorana vaatimuksena keskuspankille. [. . .] Vähittäiskaupan CBDC on samanlainen kuin digitaalinen käteisen muoto[.] [. . .] Vähittäiskaupan CBDC:itä on kaksi versiota. Yksi vaihtoehto mahdollistaa käteisen kaltaisen suunnittelun, joka mahdollistaa niin sanotun rahakepohjaisen pääsyn ja anonymiteetin maksuissa. Tämä vaihtoehto antaisi yksittäisille käyttäjille pääsyn CBDC:hen salasanan kaltaisen digitaalisen allekirjoituksen perusteella käyttämällä yksityisen julkisen avaimen salaustekniikkaa ilman henkilökohtaista tunnistamista. Toinen lähestymistapa perustuu käyttäjien henkilöllisyyden varmistamiseen (”tilipohjainen pääsy”), ja se perustuisi digitaalisen identiteetin hankkeeseen.

Se on ”vähittäiskaupan CBDC”, joka laajentaa keskuspankin valvontaa ja antaa sen hallita kaikkia elämämme osa-alueita. Vähittäiskaupan CBDC on äärimmäinen painajaisskenaario meille yksittäisinä ”kansalaisina”.

Vaikka BIS hahmottelee vähittäiskaupan CBDC:n peruskäsitteen, se on johtanut yleisöä perusteellisesti harhaan. Ehdotus, että vähittäiskaupan CBDC on käyttäjien ”vaatimus keskuspankille”, kuulostaa paljon paremmalta kuin sen tunnustaminen, että CBDC on keskuspankin vastuu. Toisin sanoen keskuspankki ”omistaa” aina CBDC:n.

Se on velka, jonka keskuspankki, kuten tulemme näkemään, suostuu maksamaan, jos sen määrätyt ”älysopimuksen” ehdot täyttyvät. Vähittäiskaupan CBDC on itse asiassa keskuspankin ”vaatimus” kaikesta CBDC:n ”lompakossasi”.

BIS:n väite, jonka mukaan CBDC on ”käteisen digitaalisen muodon kaltainen”, on valhe. CBDC ei ole lainkaan kuin ”käteinen”, säästöä kaukaisimmassa mahdollisessa merkityksessä.

Sekä käteinen, kuten ymmärrämme, että CBDC ovat keskuspankin velkoja, mutta vertailu päättyy siihen. Keskuspankki tai sen liikepankkikumppanit eivät voi valvoa, missä vaihdamme käteistä, tai valvoa, mitä sillä ostamme. CBDC antaa heille valtuudet tehdä molemmat.

Tällä hetkellä, käteisen käyttäminen vähittäiskaupassa – ilman biometristä valvontaa, kuten kasvojentunnistuskameroita – on automaattisesti anonyymiä. Vaikka ”rahakepohjaisen pääsyn” vähittäiskauppa-CBDC voisi teoriassa säilyttää anonymiteettimme, tällä ei ole merkitystä, koska meitä kaikkia ohjataan vähittäiskaupan CBDC-suunnitteluun, joka on ”juurtunut digitaalisen identiteetin järjestelmään”.

Yhdistyneen kuningaskunnan keskuspankki – Bank of England (BoE) – on äskettäin julkaissut kaavailemansa tekniset spesifikaationsa CBDC:lle, jota se kutsuu harhaanjohtavasti digitaaliseksi punnaksi. BoE toteaa kategorisesti:

CBDC ei olisi anonyymi, koska kykyä tunnistaa ja todentaa käyttäjät tarvitaan talousrikosten estämiseksi sekä sovellettavien lakien ja säädösten velvoitteiden täyttämiseksi. [. . .] Erilaiset tunnistustasot hyväksyttäisiin sen varmistamiseksi, että CBDC on kaikkien saatavilla. [. . . ] Käyttäjien tulisi voida muuttaa yksityisyysasetuksiaan vastaamaan yksityisyyttään lain, pankin ja hallituksen asettamien parametrien puitteissa. Parannettu tietosuojatoiminto voi johtaa siihen, että käyttäjät saavat enemmän etuja henkilötietojensa jakamisesta.

Jälleen, on välttämätöntä ymmärtää, että CBDC ei ole mitään käteisen kaltaista. ”Rikolliset” voivat pitää käteistä parempana, mutta yleisemmin ihmiset, jotka eivät halua jakaa kaikkia henkilötietojaan vain harjoittaakseen liiketoimintaa tai ostaakseen tavaroita ja palveluita, arvostavat sitä.

Digitaalinen punta lopettaa tämän mahdollisuuden brittiläisille. Aivan kuten CBDC:t kaikissa muissa maissa lopettavat sen väestönsä osalta.

BoE-malli ei oleta mahdollista pakoreittiä. Jopa niille, jotka eivät pysty esittämään valtion hyväksymiä ”papereita” pyydettäessä, ”eritasoisilla tunnistamisilla” pakotetaan varmistamaan, että CBDC-hallintaverkko on ”kaikille”. BoE, toimeenpaneva hallintoelin ja oikeuslaitos muodostavat kumppanuuden, joka määrittää BoE:n hyväksyttävät ”parametrit” käyttäjien ”yksityisyysasetusten” sijaan.

Mitä enemmän henkilötietoja jaat BoE:n ja sen valtiokumppaneiden kanssa, sitä suloisempaa on CBDC:n sallittu käyttösi. Kaikki riippuu halukkuudestasi noudattaa sitä. Sääntöjen noudattamatta jättäminen johtaa siihen, että et pysty toimimaan kansalaisena ja varmistamaan, että sinut estetään tehokkaasti valtavirran yhteiskunnasta.

Jos vain myönnymme CBDC:n käyttöönottoon, vapaan ihmisen käsite tulee olemaan kaukainen muisto. Vain pari ensimmäistä CBDC:n jälkeistä sukupolvea ymmärtävät tapahtuneen. Jos he eivät käsittele sitä, ihmiskunnan tuleva CBDC-orjuus on väistämätöntä.

Tämä saattaa kuulostaa liioittelulta, mutta valitettavasti se ei ole sitä. Se on vähittäiskaupan CBDC:n diktatorinen painajainen, jota tutkimme osassa 2 yhdessä yksinkertaisten vaiheiden kanssa, joita voimme kaikki toteuttaa varmistaaksemme, että CBDC-painajaisesta ei koskaan tule totta.

Tämän sarjan osa 2 on luettavissa täällä.

Artikkelin on kirjoittanut Iain Davis ja se on julkaistu Iain Davis Substack nettisivuilla 2.3.2023 sekä luvalla Creative Commons Attribution-NonCommercial 4.0 International License suomennettu ja julkaistu Rakkausplaneetan sivuilla.

Alkuperäisen artikkelin löydät täältä:

iaindavis.substack.com: Central Bank Digital Currency Is the Endgame – Part 1