Edellisessä artikkelissani esitin, että Iso-Britannian ehdottama ”pakollinen” digitaalinen henkilöllisyystodistus, nimeltään BritCard, oli syötti- ja koukkupsyoppi. Esitin, että Keir Starmerin väitetyn työväenpuolueen hallituksen esittämät perusteet BritCardin käyttöönoton oikeuttamiseksi, yhdistettynä ilmoituksen ajoitukseen, ilmeiseen kyvyttömyyteen ymmärtää yleistä mielipidettä ja BritCardin tarpeettomuuteen, viittasivat siihen, että niin kutsutussa hallituksen BritCard-ehdotuksessa oli jotain pielessä.

Minusta näyttää siltä, että BritCard gambiitin tarkoituksena on kehystää Overtonin ikkuna julkiseen keskusteluun digitaalisesta henkilöllisyystodistuksesta Iso-Britanniassa. Ihmiset voivat hyväksyä tai hylätä sen, kuvitellen BritCardin edustavan koko digitaalisen ID:n infrastruktuuria. Jos väestö hylkää BritCardin, he saattavat hyvinkin tehdä niin siinä virheellisessä käsityksessä, että he ovat voittaneet digitaalisen ID:n Iso-Britanniassa.

Myöhemmät kehityskulut ovat vahvistaneet näkemystäni.

Digitaalinen henkilöllisyystodistus on maailmanlaajuinen poliittinen aloite, jota hallitukset ympäri maailmaa, mukaan lukien Britannian hallitus, seuraavat, eivät johda. Se on Yhdistyneiden kansakuntien (YK) kestävän kehityksen tavoite (SDG – Sustainable Development Goal) 16.9, joka lupaa ”tarjota vuoteen 2030 mennessä laillisen henkilöllisyyden kaikille, mukaan lukien syntymärekisteröinti”.

Jo ennen kuin SDG 16.9:n muste oli virallisesti kuivunut, ID2020-ryhmä, jonka tehtävänä oli saavuttaa ”identiteetin” kestävyystavoite, hahmotteli, mitä kestävän kehityksen tavoitteen 16.9 saavuttaminen käytännössä tarkoittaisi:

Luoda teknologiavetoisia julkisen ja yksityisen sektorin kumppanuuksia Yhdistyneiden kansakuntien kestävän kehityksen tavoitteen 2030 saavuttamiseksi, joka on laillisen identiteetin tarjoaminen kaikille planeetan ihmisille.

ID2020 selkeytti edelleen globaalia poliittista tavoitetta:

Vuoteen 2030 mennessä digitaalisen identiteetin saatavuus jokaiselle planeetan ihmiselle.

SDG:n 16.9 tavoitteena on pakottaa jokaiselle ihmiselle planeetalla paitsi hyväksytty ”laillinen henkilöllisyys”, myös digitaalinen henkilöllisyystodistus. Tätä varten YK on jo luonut uuden maailmanlaajuisen digitaalisten henkilöllisyystodistusten tietokannan nimeltä ID4D. ID4D Global Dataset pyrkii tallentamaan tiedot ”kaikista 0-vuotiaista ja sitä vanhemmista ihmisistä”.

Maailmanpankkiryhmän – YK:n erikoisjärjestön – ylläpitämä ID4D tiedottaa meille:

Maailmanpankkiryhmän Identification for Development (ID4D) -aloite valjastaa globaalin ja monialaisen tiedon, Maailmanpankin rahoitusvälineiden ja kumppanuuksien avulla, auttaakseen maita hyödyntämään tunnistusjärjestelmien (ID) muutospotentiaalia. [. . .] Tavoitteena on antaa kaikille ihmisille mahdollisuus käyttää oikeuksiaan sekä saada parempia palveluita ja taloudellisia mahdollisuuksia kestävän kehityksen tavoitteiden mukaisesti.

Ensilukemalla tämä ei ehkä vaikuta niin pahalta. Siksi on erittäin tärkeää olla selkeä siitä, mitä se merkitsee.

Pääsysi kaikkiin ”palveluihin” ja kaikkiin ”taloudellisiin mahdollisuuksiin” riippuu siitä, onko sinulla tarvittava digitaalinen henkilöllisyystodistus; koko talouden – kaikkien palvelujen ja kaiken taloudellisen toiminnan – on noudatettava ”kestävän kehityksen tavoitteita”. Tämä tarkoittaa, että kaikkea ohjaa globaali hallintojärjestelmä, ei kansalliset hallitukset. Lopuksi ”kumppanuus” tarkoittaa julkisen ja yksityisen sektorin kumppanuuksia.

Jos luulet, että olen saattanut antaa ID4D-lausunnosta perusteettoman halventavan käänteen, ota huomioon, että YK:n SDG 16.9 ei mainitse ”digitaalista henkilöllisyystodistusta”, ainoastaan ”oikeudellisen henkilöllisyyden”. YK:n oma kestävän kehityksen tavoitteen 16.9 toteuttamisesta vastaava elin ID2020 oli kuitenkin jo sitoutunut digitaalisen ID:n tunnistamisen maailmanlaajuiseen käyttöönottoon ennen kuin YK virallisesti ilmoitti globaalista henkilöllisyyden tunnistamisen hallintaohjelmastaan.

YK:n ”hallinto” ei ole kunniallinen tai luotettava organisaatio, ja meidän on tulkittava sen tavoitteita sekä julkisia lausuntoja huolellisesti ymmärtääksemme todelliset seuraukset. Paljon vähemmällä fanfaarilla ja sopivan jäähtymisajan jälkeen, YK astui vihdoin kaapista ulos vuonna 2023 ja sanoi yksinkertaisesti haluavansa ”digitaaliset tunnukset, jotka on linkitetty pankki- tai mobiilitileihin”.

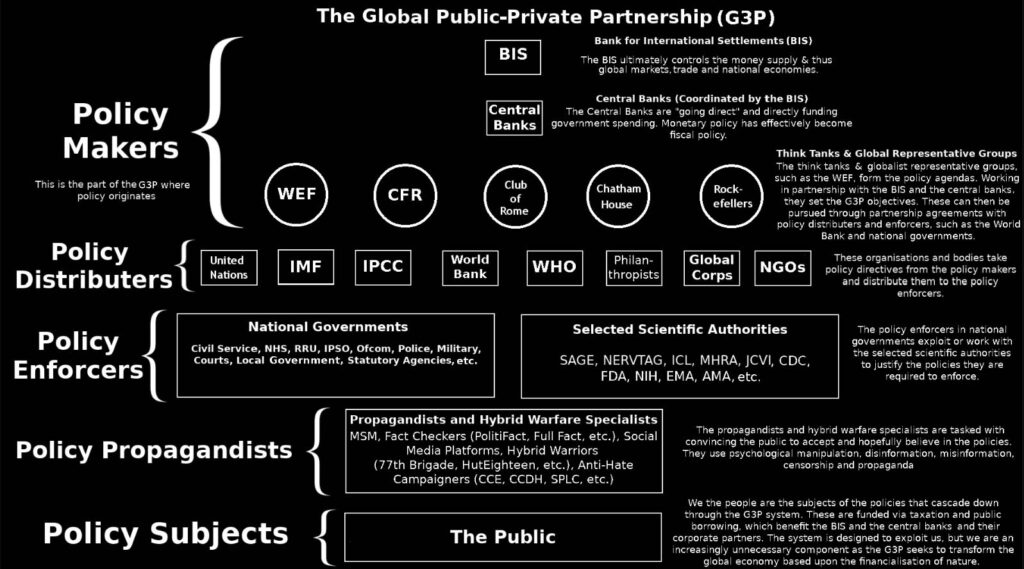

Globaali julkisen ja yksityisen sektorin kumppanuus (G3P – global public-private partnership) – pohjimmiltaan yhteys keskuspankkien, kansainvälisten poliittisten ajatushautomoiden, YK:n, monikansallisten yritysten, kansalaisjärjestöjen ja muiden ”filantrooppisten järjestöjen” sekä hallitusten välillä – vauhdittaa digitaalisen ID:n maailmanlaajuista käyttöönottoa. ID4D:n ”kumppaneihin” kuuluvat Gates-säätiö, Omidyar-verkosto ja Maailman talousfoorumi (WEF – World Economic Forum), joka edustaa ”johtavia globaaleja yrityksiä”, jotka pyrkivät ”muokkaamaan tulevaisuutta”.

WEF:n johtaviin kumppaneihin kuuluu yhdysvaltalainen data- ja tekoälyjätti Palantir. WEF ylläpitää useita globaaleja tutkimus”keskuksia”, ja Palantir on keskeinen kumppani viidessä niistä, mukaan lukien kyberturvallisuuskeskukset ja neljännen teollisen vallankumouksen keskukset.

YK aloitti julkisen ja yksityisen sektorin kumppanuutena. Vuonna 1998, ”hiljaisen vallankumouksen” jälkeen, se muuttui virallisesti hallitustenvälisestä järjestöstä julkisen ja yksityisen sektorin globaaliksi hallintojärjestelmäksi, joka edistää ”liiketoimintaystävällistä lainsäädäntöä”.

Kuten YK:n ID4D-projekti, keskuspankkien keskuspankki – Kansainvälinen järjestelypankki (BIS – Bank for International Settlements) – suunnittelee ”yhtenäistä tilikirjaa”, joka valvoo jokaista tapahtumaa maan päällä. Valta valvoa kaikkea kaupankäyntiä ulottuu kaikkiin yritysten välisiin (B2B) tapahtumiin. Englannin pankki ja New Yorkin keskuspankki ovat niiden keskuspankkien joukossa, jotka työskentelevät BIS:n johtamassa Project Agora -projektissa:

Projektin tavoitteena on testata monivaluuttaisen yhtenäisen tilikirjan toivottavuutta, toteutettavuutta ja elinkelpoisuutta rajat ylittäviä tukkumaksuja varten. [. . .] Hanke on julkisen ja yksityisen sektorin yhteistyöhanke, jonka tavoitteena on käyttää uutta teknologiaa kirjeenvaihtajapankkitoiminnan mallin parantamiseen.

Arvostaaksemme, mitä tämä uusi globaali rahajärjestelmä on suunniteltu saavuttamaan, meidän on ymmärrettävä ”tokenisaatio”. McKinsey selittää:

Tokenisaatio on prosessi, jossa luodaan digitaalinen esitysmuoto todellisesta asiasta. [. . .] Tokenisaatio on digitalisointiprosessi, jolla parannetaan omaisuuden saatavuutta, [. . .] tokenisaatiota käytetään kyberturvallisuuteen ja itse maksun identiteetin hämärtämiseen, pääasiassa petosten estämiseksi. [. . .] Tokenisoidut rahoitusvarat siirtyvät pilottivaiheesta laajamittaiseen kehitysvaiheeseen. McKinseyn analyysi osoittaa, että tokenisoitu markkina-arvo voisi nousta noin kahteen biljoonaan dollariin vuoteen 2030 mennessä (pois lukien kryptovaluutat, kuten Bitcoin, ja vakaavaluutat, kuten Tether). [. . .] BlackRockin hallituksen puheenjohtaja ja toimitusjohtaja Larry Fink sanoi tammikuussa 2024: ”Uskomme, että seuraava askel eteenpäin on rahoitusvarojen tokenisaatio, ja se tarkoittaa, että jokainen osake, jokainen joukkovelkakirja… on yhdessä pääkirjassa.”

BIS on jo jonkin aikaa suunnitellut tarttuvansa tokenisaation tarjoamaan tilaisuuteen, joka toimii ”yhdellä yleisellä” tai yhtenäisellä tilikirjalla:

Uudenlainen rahoitusmarkkinainfrastruktuuri – yhtenäinen tilikirja – voisi hyödyntää tokenisaation kaikki hyödyt yhdistämällä keskuspankkirahaa, tokenisoituja talletuksia ja tokenisoituja varoja ohjelmoitavalla alustalla.

Digitaalinen identiteetti on erottamattomasti sidoksissa ohjelmoitavien digitaalisten valuuttojen (PDC – programmable digital currency), kuten vakaavaluuttojen ja digitaalisen keskuspankkirahan (CBDC), ”käyttöönottoon” eli niiden käyttöön. Myös pyrkimys saada meidät ottamaan käyttöön ohjelmoitava digitaalinen valuutta on julkisen ja yksityisen sektorin globaali projekti. BIS selittää, miksi digitaalinen identiteetti on edellytys ohjelmoitavan digitaalisen valuutan käytölle:

Jollakin tasolla tapahtuva tunnistaminen on [. . .] keskeistä CBDC:iden suunnittelussa. Tämä edellyttää tilipohjaista CBDC:tä, joka on lopulta sidottu digitaaliseen identiteettiin. [. . .] Digitaalinen identiteettijärjestelmä, joka voisi yhdistää tietoja useista eri lähteistä [. . .] on siten tärkeässä roolissa tällaisessa tilipohjaisessa suunnittelussa. Digitaalinen identiteettilompakko hyödyntää tietoja kansallisista rekistereistä sekä muista julkisista ja yksityisistä lähteistä, kuten koulutustodistuksista, vero- ja etuusrekistereistä, kiinteistörekistereistä jne., ja sen avulla voidaan tunnistaa yksilöllisiä henkilöllisyyksiä verkossa. [. . .] Järjestelmät, joissa yksityinen ja julkinen sektori kehittävät yhteisen hallintokehyksen ja pyrkivät yhteentoimivuuteen palveluidensa välillä, [. . .] edustavat pisimmälle menevää mallia. Nämä mahdollistavat hallinnollisten tietokantojen yhdistämisen, mikä parantaa entisestään digitaalisen identiteetin toimivuutta ja hyödyllisyyttä.

BIS on varsin selkeä yhteentoimivasta mallista, joka ”mahdollistaa hallinnollisten tietokantojen yhdistämisen”. Tällaisessa mallissa biometrinen-biologinen tunniste-digitaalinen identiteetti (e-ID) rakennetaan käyttämällä ”yhteentoimivaa” järjestelmäkehystä.

Sähköinen e-ID antaa sekä julkisille että yksityisille organisaatioille pääsyn tietoihisi. Esimerkiksi, niin kauan kuin heillä on tarvittava käyttöoikeus, hyväksytyt yksityisen rahoituksen ”kumppanit” voivat tarkistaa henkilöllisyystietosi, kuten pätevyytesi, verotietosi, mahdollisten sosiaalietuuksien historian, ja arvioida muiden e-tunnisteesi ominaisuuksien, kuten kiinteistöjen tai muiden omistamiesi varojen, arvon. Tämä voi auttaa heitä päättämään, tarjoavatko he sinulle luottoa, kuinka paljon korkoa veloitetaan, tarjoavatko he sinulle vakuutusta vai eivät ja millä hinnalla, jne.

Lisäksi joka kerta, kun teet tapahtuman PDC:lläsi – koska se on suoraan yhteydessä e-ID tunnukseesi – julkiset ja yksityiset osapuolet, joilla on riittävät käyttöoikeudet ohjelmointirajapintaan (API – application programmable interface), voivat käyttää e-ID:n ominaisuuksia tehdäkseen päätöksiä maksujen käsittelystä reaaliajassa, kuten sallia tai estää tapahtumasi.

BIS valaisee:

API-rajapinnat varmistavat tiedon ja ohjeiden turvallisen vaihdon osapuolten välillä digitaalisissa vuorovaikutuksissa. [. . .] Ratkaisevasti API-rajapinnat voidaan määrittää lähettämään vain tiettyyn tapahtumaan liittyviä tietoja. [. . .] Esimerkki tästä on ”avoin pankkitoiminta”, joka mahdollistaa kolmannen osapuolen rahoituspalvelujen tarjoajien pääsyn perinteisten rahoituslaitosten tapahtuma- ja muihin taloudellisiin tietoihin API-rajapintojen kautta. Esimerkiksi, fintech-yritys [finanssiteknologiayritys] voisi käyttää pankkien tapahtumatietoja luottoriskin arviointiin ja tarjota lainaa alhaisemmilla ja läpinäkyvämmillä koroilla kuin perinteiset rahoituslaitokset. [. . .] Maksu-API:t voivat tarjota ohjelmistoja, joiden avulla organisaatiot voivat luoda yhteentoimivia digitaalisia maksupalveluita asiakkaiden, kauppiaiden, pankkien ja muiden rahoituspalvelujen tarjoajien yhdistämiseksi. [. . .] Vastaanottajan pankin (tai rahoituspalvelujen tarjoajan) on hyväksyttävä tapahtuma asiakkaan puolesta. Tässä [. . .] vaiheessa varmistetaan, että tapahtuma täyttää säännöt ja määräykset. [. . .] Kun sopimus on tehty, seuraavassa vaiheessa varat siirretään ja asetetaan vastaanottajan saataville välittömästi.

Tällainen järjestelmä voisi, ja se saattaa tarjota kaikenlaisia kustannussäästöjä ja muita etuja. Mutta käyttäytymisen ja lopulta sosiaalisen ja taloudellisen kontrollin tavoittelu on sitä, mitä YK:n, BIS:n ja niiden kumppanien kaltaiset tahot haluavat. Lokakuussa 2020 BIS:n toimitusjohtaja Agustín Carstens selitti, miksi PDC:t eivät ole lainkaan samanlaisia kuin mikään muu rahamuoto, jonka nykyään tunnemme:

Keskeinen ero digitaalisen keskuspankkirahan (CBDC – central bank digital currency) kanssa on se, että keskuspankilla on ehdoton määräysvalta sääntöihin ja määräyksiin, jotka määrittävät keskuspankin vastuun ilmaisun käytön, ja meillä on myös teknologia tämän valvomiseksi.

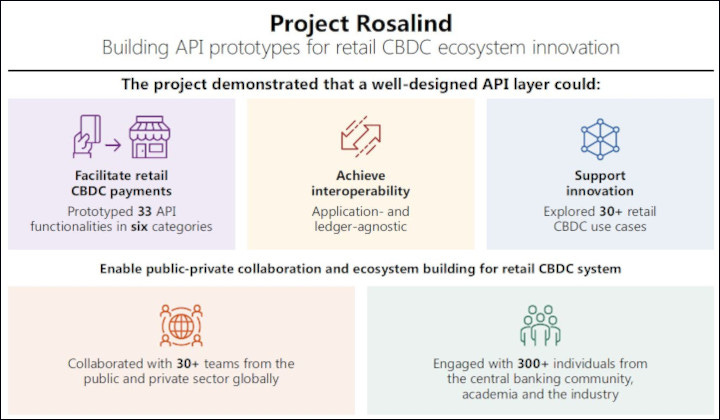

Jälleen kerran ”yhteentoimivuus”, joka mahdollistaa yleisesti tunnustetun e-ID:n osoittamisen kaikille tapahtumille kansainvälisesti hyväksyttyjen PDC-koodien avulla, antaa API-rajapinnoille mahdollisuuden hallita tarkasti mitä tahansa tapahtumaa missä tahansa, minkä tahansa osapuolen välillä, käyttämällä digitaalisia sopimuksia, joita usein kutsutaan ”älysopimuksiksi”. BIS teki yhteistyötä Operation Rosalind -hankkeessa Englannin pankin kanssa kehittääkseen älysopimustoiminnon, jonka kohteeksi me kaikki joudumme Iso-Britanniassa, kun hyväksymme e-ID:n ja, kuten on suunniteltu, PDC:t.

Hajautettu tilikirjateknologia (DLT – Distributed Ledger Technology) – todennäköisesti lohkoketju – tallentaa, valvoo ja ohjaa kaikkia digitaalisia tapahtumia ”yhtenäisellä tilikirjalla”. Operaatio Rosalindin yhteiskuntainsinöörit päättelivät:

Tilikirjan API-taso: Tämä taso käänsi älysopimukset API-kutsuiksi ja muutti API-pyynnöt keskuspankin tilikirjalle ymmärrettävään ja sille käytettävissä olevaan muotoon. [. . .] Tämä voisi tukea monia käyttötapauksia, kuten kolmannen osapuolen maksujen aloittamista, ulkoisia älysopimussovelluksia ja budjetointisovelluksia.

API-tason älysopimuksia voitaisiin käyttää ”kolmannen osapuolen maksujen” veloittamisen automaattiseen käynnistämiseen, kuten verojen, sakkojen, yksityisten viivästysmaksujen, sähkölaskujen ja niin edelleen, suoraan ”digitaalisesta lompakostasi”. Älysopimusten avulla e-ID:llesi määritetty PDC voidaan ohjelmoida reaaliajassa hallitsemaan mitä, keneltä, missä ja milloin ostat.

Bo Li, Kiinan keskuspankin entinen varapääjohtaja ja Kansainvälisen valuuttarahaston (IMF – International Monetary Fund) nykyinen varatoimitusjohtaja, selitti digitaalisen keskuspankkirahan taloudellista osallisuutta edistäviä riskejä ja palkkioita käsittelevässä symposiumissa (Central Bank Digital Currencies for Financial Inclusion: Risks and Rewards symposium) ohjelmoitavan digitaalisen valuutan tarjoamaa mahtia niille, joilla on hyväksytyt kirjanpito-oikeudet:

CBDC voi antaa valtion virastoille ja yksityisen sektorin toimijoille mahdollisuuden ohjelmoida [CBDC:tä] luomaan älysopimuksia, jotka mahdollistavat kohdennetut poliittiset toiminnot. Esimerkiksi [,] sosiaalituet [. . .], kulutuskupongit [. . .], ruokakupongit. Ohjelmoimalla CBDC-rahaa voidaan kohdentaa tarkasti siihen, millaisia [asioita] ihmiset voivat omistaa ja mihin tätä rahaa voidaan käyttää. Esimerkiksi, [. . .] ruokaan.

Mitä tahansa valheita hallitus tai media sitten kertookaan digitaalisesta ID:stä, tosiasia on, että digitaalinen ID on globaali hallintopoliittinen aloite, jonka tavoitteena on hallita käyttäytymistämme ja elämäämme. Digitaalinen ID (e-ID) on globaalin sortojärjestelmän kulmakivi, ja kun olemme hyväksyneet e-ID:n, globaalin ohjelmoitavien digitaalisten valuuttojen (PDC) verkoston käyttöönotto seuraa välittömästi perässä.

Hyväksyimmepä BritCardin tai emme, Iso-Britannian hallitus on jo ottanut käyttöön sen, mitä BIS kutsui ”pisimmälle ulottuvaksi e-ID:n malliksi”. Järjestelmää hallinnoi Iso-Britannian hallituksen digitaalisen identiteetin ominaisuuksien toimisto Office for Digital Identity Attributes. ”Toimisto” on rekisteröinyt lukuisia yksityisiä yrityksiä, jotka ovat voittaneet tarjouskilpailuja ”digi-ID:n ja ominaisuuspalveluiden” tarjoamiseksi meille kaikille Iso-Britanniassa. Merkittäviä e-ID ja ominaisuuspalveluntarjoajia ovat Deloitte (Go Verify) ja Mastercard.

Jotta globaalit yritykset, kuten Deloitte ja Mastercard, voisivat olla ”luotettava digitaalinen varmennuspalvelu (DVS – document verification service)”, niiden on noudatettava Iso-Britannian digitaalisen identiteetin ja ominaisuuksien luottamuskehystä (UK Digital Identity and Attributes Trust Framework). Kehys asettaa ”tekniset ja toiminnalliset standardit käytettäväksi koko Iso-Britannian taloudessa [jotka] auttavat mahdollistamaan kansainvälisen ja kotimaisen yhteentoimivuuden”. Kansainvälinen yhteentoimivuus varmistaa, että kaikki Iso-Britannian väestöstä kerätyt tiedot ovat globaalin hallinnon arkkitehtien saatavilla. Mahdollisesti esimerkiksi ID4D:n tai BIS:n yhtenäisen tilikirjan kautta.

Jotta voidaan varmistaa sekä kotimainen että kansainvälinen yhteentoimivuus kaikkien e-ID tuotteiden ja palveluiden välillä, DVS-palveluntarjoajan on käytettävä hyväksyttyä ”tietokaaviota”. Kehyksen 14. osiossa esitetään kaikki yhteentoimivuuden mahdollistavat tekniset tiedonvaihtostandardit.

Yhteentoimivuusstandardit mahdollistavat kaikkien sinulta kerättyjen tietojen tallentamisen ja lähettämisen ”koneellisesti luettavassa muodossa”, joka on ”yhteensopiva muiden sertifioitujen palveluiden ja luottavien osapuolten kanssa” sekä ”UK:ssa että kansainvälisesti”. Tämä tarkoittaa esimerkiksi sitä, että digitaalisen biometrisen ajokorttisi tai passisi käytöstä kerätyt tiedot voidaan yhdistää erilliseen ”luotettavaan” digitaaliseen tietoturvajärjestelmään, jonka tarjoaa esimerkiksi pankkikorttisi myöntäjä.

Tämä yhteentoimiva järjestelmä tarkoittaa, että yksi ainoa, valtion myöntämä BritCard on täysin tarpeeton eikä saavuta mitään. Hallituksen vuosia kehittämä ja jo käytössä oleva e-ID viitekehys ei tarvitse eikä hyödy BritCardista.

Silti, kun yli 2,8 miljoonaa ihmistä ilmeisesti allekirjoitti hallituksen vetoomuksen BritCardia vastaan, vastauksenaan hallitus sanoi:

Otamme käyttöön digitaalisen ID:n tässä parlamentissa. [. . .] Uusi digitaalinen ID rakentuu GOV.UK One Login ja GOV.UK Wallet palveluiden pohjalta julkisten palvelujen muutoksen edistämiseksi. Ajan myötä tämä järjestelmä mahdollistaa ihmisten pääsyn valtion palveluihin – kuten etuuksiin tai verotietoihin – ilman, että heidän tarvitsee muistaa useita kirjautumistietoja tai toimittaa fyysisiä asiakirjoja.

Sen osoitettavan todellisuuden lisäksi, että hallitusta ei kiinnosta, mitä ajattelemme, tämä väite on hölynpölyä. GOV.UK One Login -järjestelmä suunniteltiin yhteentoimivan Iso-Britannian digitaalisen identiteetin ja ominaisuuksien luottamuskehyksen ympärille. Farssinomaisesti, One Loginin toivottomat kyberturvallisuusongelmat johtivat siihen, että hallitus peruutti oman palvelunsa ”kehysakkreditoinnin” tämän vuoden toukokuussa. Sitten hallitus myönsi useiden miljoonien puntien arvoiset sopimukset PA Consultingille ja yhdysvaltalaiselle teknologiajätti Accenturelle yrittääkseen korjata kaikki One Login ongelmat ja toivottavasti saada takaisin oman yhteentoimivan kehysakkreditointinsa.

BritCard ei ole kehysvaatimusten mukainen eikä sitä ole listattu DVS-palveluntarjoajaksi. BritCard-konseptia ei ole asetettu markkinoille tai julkiseen kuulemiseen. BritCardia ei ole olemassa missään merkityksellisessä merkityksessä, ja se on pelkkä PR-temppu. Ainoa kysymys on, mikä on tempun tarkoitus. Joitakin paljastavia vihjeitä on olemassa.

Palantir on ”tiedonlouhintajätti”, joka tekee tiivistä yhteistyötä Yhdysvaltain tiedustelu- ja kansallisen turvallisuuden virastojen kanssa. Se on Iso-Britannian strateginen puolustuskumppani ja ylläpitää Iso-Britannian NHS Federated Data Platform -alustaa, joka ”yhdistää elintärkeitä terveystietoja NHS:n eri puolilla”.

Palantir ylläpitää myös useita omia strategisia kumppanuuksiaan muiden globaalien yritysten kanssa. Esimerkiksi, kumppanuus KPMG:n kanssa antaa KPMG:lle pääsyn Palantirin ”Palantir Foundry” tekoälyohjelmistoalustaan. Hallitus myönsi sitten KPMG:lle sopimuksen Palantirin NHS Federated Data Platformin tukemisesta ja käyttöönotosta koko maassa. Tämä on ymmärrettävää, koska Palantir Foundry on myös tekoälyohjelmistoalusta, joka muuttaa digitaalisesti Iso-Britannian hallitusta.

Palantirin kumppanuus brittiläisen digitaalisen varmennuspalvelun (DVS) tarjoajan Deloitten kanssa mahdollistaa molemmille yrityksille ”institutionaalisten esteiden murtamisen, pirstaloituneen datan järjestämisen ja tiedon muuntamisen päättäväiseksi toiminnaksi”. Sen kumppanuuden Accenturen kanssa oletetaan tuottavan ”transformatiivisia tuloksia”, ja sen kumppanuus toisen yhdysvaltalaisen tiedusteluhaaran Oraclen kanssa ”kiihdyttää tekoälyn” kehitystä yrityksille ja hallituksille. Siksi Iso-Britannian hallitus on antanut Oraclelle sopimuksen tehdä juuri näin.

Laajoilla verkottuneilla yhteyksillään Britannian valtion sydämeen, ei ole yllätys, että Iso-Britannian hallitus on erittäin riippuvainen Palantir Gothamista operaatioiden suunnittelussa ja tutkimusten suorittamisessa ”erilaisia tietoja käyttäen”. Tämä mahdollistaa valtion toimijoille – tai Palantirin toimijoille, näkökulmasta riippuen – ”tuottaa toimintakelpoista tiedustelutietoa saatavilla olevan datan koko ekosysteemin perusteella”. Palantirin mukaan tuo ”saatavilla oleva data” Iso-Britanniassa näyttää kattavan käytännössä kaiken.

Iso-Britanniassa, Gotham on täysin ”yhteentoimiva minkä tahansa vanhan järjestelmän kanssa”, luo nopeasti ”yhteyksiä massiivisten, hajallaan olevien tietojoukkojen välillä” ja mahdollistaa ”tutkintaraporttien” jakamisen joko ”sisäisesti” tai ”kumppanitoimijoiden” kanssa, keitä ne sitten ovatkaan. Jos BritCard olisi olemassa, se ei lisäisi mitään muuta kuin ylimääräistä hässäkkää.

Jälleen kerran, yhteentoimivuus on avain tiedon keräämiseen kaikista ”hajallaan olevista tietojoukoista”, ja Palantir on yksi pohjoisamerikkalaisista, brittiläisistä ja eurooppalaisista globaaleista teknologiayrityksistä, jotka ovat jo investoineet yhteentoimivaan digitaalisten ominaisuuksien viitekehykseen Iso-Britanniassa. Palantir Technologiesin Iso-Britannian ja Euroopan toimintojen varatoimitusjohtaja Louis Mosley kertoi UK:n hallituksen e-ID:n suunnitelmia käsittelevälle alahuoneen tiede-, innovaatio- ja teknologiavaliokunnalle:

Yhteentoimivuus on meidän [Palantirin] leipä ja voi. Kuten puheenjohtaja kuvaili, yksi ohjelmiston keskeisistä lisäarvoista on se, että se voi olla vuorovaikutuksessa lähes kaikkien järjestelmien kanssa ja lukea ja kirjoittaa niistä tietoja. [. . .] Tarjoamme valtavasti valvontaa ja hallitsemista ohjelmistoamme käyttäville organisaatioille.

Kun tämä herkullinen ja ennennäkemätön valvonta ja hallitseminen ovat lähellä, mikä ihme sai hallituksen näennäisesti vaarantamaan koko asian yrittämällä polkea digitaalisen ID:n erittäin vastustavalle brittiväestölle? Kun se astui virkaan hieman yli vuosi sitten, työväenpuolue hylkäsi kategorisesti digitaalisen ID:n . Sitten sisäministeri Yvette Cooper sanoi: ”Se ei ole ohjelmassamme. Se ei ole lähestymistapamme.” Mikä on muuttunut? Onko Starmerin hallitus menettänyt kollektiivisen järkensä?

Vai onko olemassa uskottavampi selitys?

Hyvin paljastavassa haastattelussa BBC:n entisen poliittisen toimittajan John Pienaarin kanssa Times Radiossa Louis Mosley esitti useita väitteitä siitä, miksi Palantir oli päättänyt – ja ilmoittanut hyvin julkisesti – olla tukematta BritCardia. Kummallista kyllä, Mosley sanoi, että hänellä oli ”henkilökohtaisia huolenaiheita digitaalisesta ID:stä”. Hän lisäsi, että Palantir ”auttaa demokraattisesti valittuja hallituksia toteuttamaan politiikkaa, jonka toteuttamiseksi ne on valittu”. Hän kuitenkin huomautti, että digitaalinen ID ei ollut työväenpuolueen vaaliohjelmassa, ja että päätös digitaalisen ID:n käyttöönotosta tulisi tehdä ”äänestyksessä”. Siksi, hän esitti vastustaen, että BritCard-projekti ”ei ole Palantirin juttu”.

Tietenkin, kaikkien mahdollisten tietomurujen kerääminen väestön ”hallinnan” mahdollistamiseksi ei ollut myöskään työväenpuolueen vaaliohjelmassa, mutta se ei ole estänyt Palantiria innokkaasti paneutumasta tähän projektiin. Mitä tulee Mosleyn henkilökohtaisiin epäilyihin tällaisista asioista, jos hänella on niitä, hän työskentelee ehdottomasti väärän tiedusteluun kytketyn ”tiedonlouhintajätin” hyväksi.

Se oli Pienaar, joka esitti kenties mielenkiintoisimman kommentin kaikista:

Ministerien yksityisesti ilmaisemien näkemysten joukossa digitaalisesta ID:stä, ohjelmasta, josta ainakin yksi korkea-arvoinen poliitikko, joka ajatteli, ettei tämä tulisi tapahtumaan, se oli yksinkertaisesti liian vaikeaa. Luuletko, että se tulee tapahtumaan?

Pienaar on valtajärjestelmän jäsen. Hän on tietoinen ministerien epävirallisista keskusteluista. Hänen havaintonsa on pohtimisen arvoinen.

Mosely vastasi:

Yksi huolenaiheistani on sen tekninen toteutettavuus tai, ehkä paremmin ilmaistuna, sen tekninen välttämättömyys. Epäilemättä meillä kaikilla on ollut kokemusta vuorovaikutuksesta hallinnon osien kanssa, joissa verkkokokemus jättää toivomisen varaa. Sitä on parannettava.

Olemme kuitenkin nyt maailmassa, jossa mielestäni jokaiselle meistä hallituksessa on ainakin tusina yksilöllistä tunnistetta. Meillä on passit, ajokortit, yksilölliset verokoodit, kansalliset vakuutusnumerot. Nyt jokainen näistä on siiloissaan eikä keskustele toistensa kanssa, niitä ei ole yhdenmukaistettu. Hallituksella ei ole mitään keinoa siirtyä helposti yhdestä toiseen.

Se voitaisiin saavuttaa taustalla suhteellisen vähällä vaivalla, ja mielestäni se parantaisi paljon kansalaisten kokemusta. En näe tarvetta lisätunnistukselle monien jo olemassa olevien lisäksi.

Viimeisen vuosikymmenen aikana peräkkäiset Britannian hallitukset ovat megayritysten, kuten Palantirin, Deloitten ja Oraclen, avustamina rakentaneet yhteentoimivaa digitaalisen ID:n infrastruktuuria. Mosley viittaa tähän ohimennen ”back-end taustajärjestelmänä”.

Digitaalisen ID:n käyttöönotto on ehdottoman välttämätöntä valtion ja sen yksityisten kumppaneiden pitkän aikavälin suunnitelmille. Jossain vaiheessa meidät on vakuutettava käyttämään sitä.

Oletetaan, että Pienaar on oikeassa: hallitus tietää, ettemme hyväksy sähköistä e-ID:tä. Miten se sitten pakottaa meidät ottamaan sen käyttöön?

Se ilmoittaa Mikki Hiirestä, näennäisestä digitaalisesta ID:stä, ja nostaa tarkoituksella esiin hallituksen ylilyöntien haamun elämässämme. Se tietää, että reagoimme viskeraalisesti ja ennakoi vastareaktion. Näin se keskittää julkisen keskustelun yhden, hallituksen myöntämän e-ID:n käyttöönottoon, jota se ei tarvitse eikä ole nähnyt vaivaa kehittääkseen. Meitä on odottamassa todellinen digitaalinen ID-järjestelmä, jota hallitus ja sen yrityskumppanit, kuten Palantir, ovat itse asiassa kehittäneet.

Mutta sitten saapuu pelastaja, tässä tapauksessa Palantirin ja Louis Mosleyn ruumiillistama, huomauttaen meille, ettemme tarvitse BritCardia. Meidän on vain parannettava hallituksen järjestelmän ”taustajärjestelmää”, jotta kaikki korttimme ja lisenssimme voivat ”keskustella keskenään” harmoniassa. Ja se on aidon digitaalisen ID:n ydin.

Näyttää erittäin todennäköiseltä, että hylkäämme BritCardin. Hallitus kärsii häpeällisen tappion, josta media puhuu lakkaamatta, kun se ylistää, kuinka me britit emme koskaan anna periksi digitaaliselle ID:lle.

Meidän on vain hieman hienosäädettävä ”taustajärjestelmää” parantaaksemme ”kansalaiskokemustamme”, kun olemme vuorovaikutuksessa verkossa toimivan julkisen ja yksityisen sektorin kanssa.

BritCard on syötti ja koukku -psyoppi. Älä lankea siihen.

Artikkelin on kirjoittanut Iain Davis ja se on julkaistu Iain Davis Substack nettisivuilla 6.10.2025 sekä luvalla Creative Commons Attribution-NonCommercial 4.0 International License suomennettu ja julkaistu Rakkausplaneetan sivuilla.

Alkuperäisen artikkelin löydät täältä:

iaindavis.substack.com: UK Digital ID: The BritCard Bait and Switch